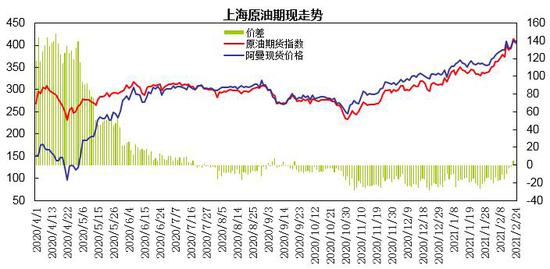

摘要 展望3月,全球新冠疫情逐步缓和及疫苗的加速推进,叠加经济刺激政策持续推出,市场对于全球经济复苏及通胀预期升温;沙特2-3月额外减产100万桶/日,寒潮天气造成美国原油供应短暂中断,供应趋紧支撑油市;而随着寒潮天气逐渐消退,美国德州原油供应逐步恢复,市场聚焦OPEC+产量政策,目前沙特大概率将自4月起停止额外减产100万桶/日的措施,OPEC+若采取相对保守的增产策略,则短期油市供应维持偏紧格局,若OPEC+增产大于预期,供应集中释放将使得短期油价高位面临震荡,预计原油期价趋于高位强势震荡;WTI原油主力合约价格处于55美元/桶至66美元/桶区间波动,布伦特原油主力合约价格处于58美元/桶至69美元/桶区间运行。上海原油对布伦特原油延续贴水结构,预计上海原油期货主力合约处于375-436元/桶区间运行。 一、行情回顾 2月上旬,美国拜登政府新一轮1.9万亿美元经济刺激方案取得进展,沙特开始额外减产100万桶/日,OPEC+预估今年全球油市将出现供应短缺,提振油市氛围,国际原油期价刷新近一年高点,上海原油连续冲高,主力合约期价逼近380元/桶一线。中下旬,美国南部地区遭遇罕见的寒潮天气,电力紧张导致德州油井和炼油厂被迫关闭,供应中断忧虑推动原油市场刷新一年多高点;春节长假过后,上海原油期价跳空高开,呈现连续冲高走势,主力合约上冲至420元/桶关口。 2月份上海原油主力合约期价与阿曼原油现货盘面延续贴水格局,上海原油主力合约贴水处于4至23元/桶区间;上旬,上海原油期价震荡上行,贴水处于12-23元/桶区间,中下旬,上海原油期价连续冲高,贴水逐步缩窄,月底期货呈现升水1-5元/桶。 图1:美国原油连续K线图

数据来源:博易 图2:布伦特原油连续K线图

数据来源:博易 图3:上海原油主力K线图

数据来源:博易 图4:上海原油期价与阿曼原油走势

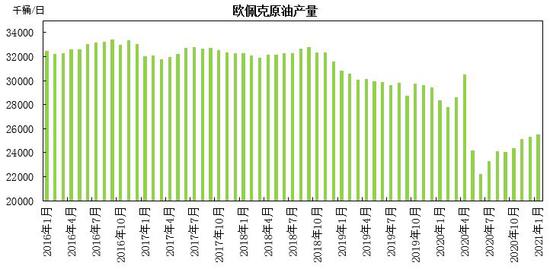

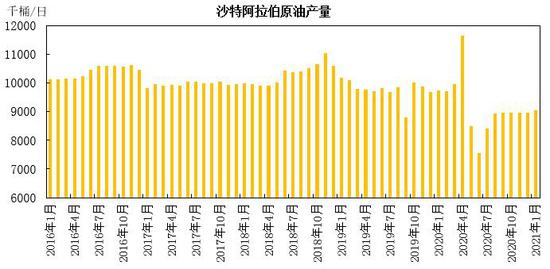

数据来源:上海国际能源交易中心 瑞达研究院 二、原油市场分析 (一)宏观经济分析 1、全球经济因素 欧美疫情态势均明显向好,全球疫情前瞻逐步好转。经济数据方面,欧洲严峻的疫情防控对区内生产带来较强的抑制,12月欧元区工业生产指数同环比增速较11月均出现回落,但随着疫情防控态势的向好,2月欧元区ZEW经济景气指数进一步回升至69.6;美国持续向好的疫情防控及第二轮财政刺激作用的逐步显现,令其1月份零售数据显著改善,季调环比增速大幅回升至5.12%,结束了连续三个月的环比负增长,消费向好叠加持续走高的原油价格,美国通胀数据进一步回升。政策方面,尽管美国通胀预期不断强化,但是美联储的鸽派言论继续给市场以安抚;与此同时,美国1.9万亿的财政刺激方案也如箭在弦,其不仅将成为美国乃至全球复苏的重要支撑,而且还将进一步推升通胀预期。 在宽松的货币和财政刺激下,全球经济基本面仍在延续疫情冲击后逐渐复苏的态势。与此同时,全球资产表现呈现出超基本面的乐观情绪,风险偏好大幅提升,市场整体表现出对未来经济快速复苏的预期。在疫苗顺利推广、疫情逐渐得到控制的背景下,叠加新一轮财政刺激的预期,通胀预期逐步升温。 2、新冠疫情 据Worldometer网站数据,截至北京时间2月26日,全球新冠肺炎累计确诊病例突破1.1亿例,达到112648310例;累计死亡病例超过249万例,达到2496650例。美国新冠肺炎累计确诊病例接近2890万例,占全球确诊病例的四分之一,死亡人数接近51.5万。全球新冠确诊病例超过300万例的国家共计7个,分别是美国、印度、巴西、俄罗斯、英国、法国和西班牙。 国家卫健委公布的数据显示,截至2月22日,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例374例(其中重症病例1例),累计治愈出院病例84842例,累计死亡病例4636例,累计报告确诊病例89852例,现有疑似病例1例。累计追踪到密切接触者976922人,尚在医学观察的密切接触者8002人。 全球新冠疫情形势出现缓和,欧洲、美国的新增确诊病例高位回落,疫苗的加速推进使得欧美疫情高峰再度出现的概率显著下降;国内中高风险地区清零,进入常态化防控。随着疫情对经济压制的缓解,欧美发达国家经济复苏步伐有望加快。 (二)原油供应状况 1、OPEC供应状况 OPEC公布的月报显示,援引独立数据源,1月份OPEC原油产量2549.6万桶/日,环比增加18.1万桶/日。沙特产量增加8.9万桶/日至905.4万桶/日;伊朗产量增加6.2万桶/日至208.4万桶/日;委内瑞拉产量增加7.2万桶/日至48.7万桶/日;阿联酋产量增加3.6万桶/日至261.2万桶/日;科威特产量增加2.2万桶/日至231.9万桶/日;阿尔及利亚产量增加0.8万桶/日至86.4万桶/日;安哥拉产量增加0.6万桶/日至117.4万桶/日;利比亚产量减少5.1万桶/日至116.4万桶/日;尼日利亚产量减少3.1万桶/日至134.2万桶/日;伊拉克产量减少1.3万桶/日至383.9万桶/日。沙特、委内瑞拉、伊朗产量增加。 1月5日OPEC与非OPEC产油国第13次会议达成了调整原油产量政策的协议。2月份和3月份,参与减产的10个OPEC成员国和8个非OPEC产油国原油日产量与1月份保持一致,非OPEC产油国俄罗斯和哈萨克斯坦2月份共计增加原油日产量7.5万桶(俄罗斯增加6.5万桶,哈萨克斯坦增加1万桶),3月份共计再增加7.5万桶。与此同时,沙特表示将在2-3月份自愿额外减产100万桶/日;伊拉克也计划进行补偿性减产。 OPEC+消息人士称,鉴于油价回升,OPEC+产油国可能在4月之后放松对原油供应的限制,不过放松的幅度不会太大,因产油国仍警惕潜在的抗疫挫折。OPEC+将于3月4日举行会议以制定政策,沙特有望自4月停止单方面额外减产100万桶/日的措施,OPEC+考虑从4月起增产50万桶/日的选项。 图5:OPEC原油产量

数据来源:OPEC 图6:沙特原油产量

数据来源:OPEC 图7:OPEC减产协议规模

数据来源:OPEC 2、美国供应情况 美国油服公司贝克休斯(Baker Hughes)公布数据显示,截至2月19日当周美国石油活跃钻井数为305座,较上月增加10座,较去年同期减少374座。美国天然气活跃钻井数为91座,比去年同期减少19座。美国石油和天然气活跃钻井总数为397座,较上月底增加13座,较去年同期减少394座。 美国能源情报署(EIA)的数据显示,截至2月19日当周的美国原油日均产量970万桶,比上年同期下降330万桶/日。截至2月19日的四周,美国原油日均产量1060万桶,比去年同期下降18.3%。美国成品油需求总量均值为1951.6万桶/日,比上年同期下降3.9%;车用汽油需求四周日均量为781万桶,比上年同期下降12.3%;馏分油需求四周日均量为422.3万桶,比去年同期增长6.4%。截至2月19日的四周,美国原油日均进口量为571.5万桶,较上月均值下降4.2%;美国原油日均出口量为306.9万桶,较上月均值增长1.5%。 2月中旬以来,美国遭遇罕见寒潮天气,暴风雪席卷南部、中西部及东北部,创下近30年来历史温度最低。2月20日美国总统拜登批准宣布德克萨斯州进入重大灾难状态。此轮寒潮天气导致德克萨斯州电力系统瘫痪,油气钻井开采暂停,部分炼油厂被迫停产。由于断电、井口冻结和其他设备故障,预计约350-400万桶/日的美国石油产能暂时关闭,其中二叠纪盆地产量较正常水平下降65%至80%。 整体上,此轮寒潮导致美国原油供应暂时中断,预计3月份油气产能有望逐步恢复。 图8:美国活跃钻井数量

数据来源:贝克休斯 图9:美国EIA原油产量

数据来源:EIA 3、俄罗斯供应状况 俄罗斯能源部公布的数据显示,1月份俄罗斯原油和凝析油产量共计4296万吨,约合1016万桶/日,较12月产量小幅增加12万桶/日。 OPEC+会议同意俄罗斯2月至3月共计递增日产量6.5万桶;由于冬季极寒天气,部分地区被迫中断管道输油,2月上半月俄罗斯原油和凝析油产量约为1011.5万桶/日,较1月低了4.5万桶/日;随着天气回暖,预计3月份俄罗斯产量将呈现回升。 图10:俄罗斯原油产量

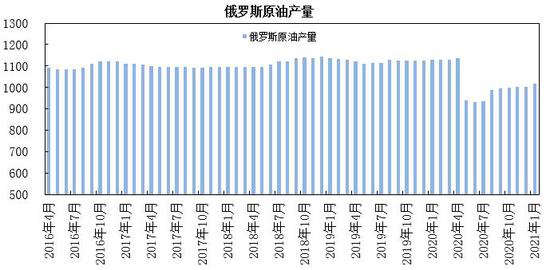

数据来源:俄罗斯能源部 4、中国供应状况 国家统计局数据显示,12月原油产量为1626.8万吨,同比增长0.9%。2020年1-12月原油累计产量为19492万吨,同比增长1.6%。 中国海关数据显示,12月原油进口量为3847万吨,同比下降15.4%。1-12月原油进口量为54239万吨,同比增长7.3%;月度平均进口单价为323.72美元/吨,较上月缩窄21.76美元/吨,环比涨幅为7.2%。 图11:中国原油产量

数据来源:中国统计局 图12:中国原油进口量

数据来源:中国统计局 (三)原油需求状况 1、世界需求状况 OPEC月报显示,预计2021年全球原油需求量为9610万桶/日,较2020年需求量增加570万桶/日。IEA月报显示,预计2021年全球原油需求为9640万桶/日,较2020年需求量增加540万桶/日。EIA报告显示,预计2021年全球原油需求量为9752万桶/日,较2020年增加538万桶/日,预计2022年增加331万桶/日。 OPEC称,疫苗的推广、治疗手段的改善以及检测措施的完备都将为第一季度以后经济活动的加速提供了支持,对2021年全球经济增长预期不变,保持在4.8%。 2、中国需求状况 国家统计局公布的数据显示,12月原油加工量为6000万吨,同比增长2.1%;1-12月原油加工量累计为67440.8万吨,同比增长3%。主要成品油中,汽油产量同比下降6.6%,柴油产量同比下降4.6%,煤油产量同比下降23.2%。 整体上,12月原油加工量呈现增长,再度刷新纪录高点。 图13:中国原油加工量

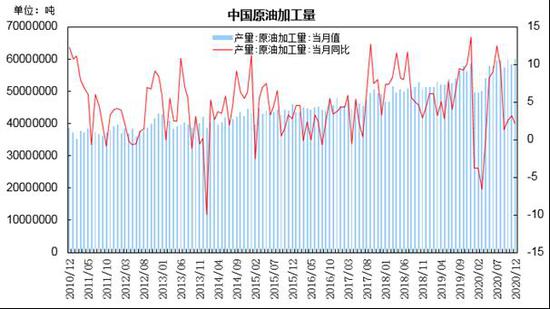

数据来源:统计局、瑞达研究院 3、美国需求状况 EIA数据显示,截至2月中旬美国炼厂用于精炼的净原油投入量为1223万桶/日,较上月底下降241.1万桶/日,降幅为16.5%;2月美国炼厂周度净原油投入量均值为1394.7万桶/日,较1月均值1469.3万桶/日下降了74.6万桶/日,降幅为5.1%。美国精炼厂周度产能利用率均值为68.6%,较上月底下降13.7个百分点,较上年同期低了19.3个百分点。 受寒潮及停电影响,美国炼油产能出现暂时中断,炼厂开工率快速下滑。据Argus报道,德州有210万桶/日的炼油产能已关停,另有至少500万桶/日的炼油产能降负。目前美国的能源公司开始启用每日290多万桶的炼油能力,但是要恢复到风暴前的生产能力可能要有几周的时间。根据各公司向州环境监管部门填报的数据,截止2月24日,仍然有近150万桶的日产能完全中断。据花旗报告表示,部分美国炼油厂可能提前进行通常定于春季进行的检修工作。预计3月中上旬美国炼厂开工率趋于低位回升,炼油产能恢复速度可能慢于上游石油行业。 图14:美国炼厂原油净投入量

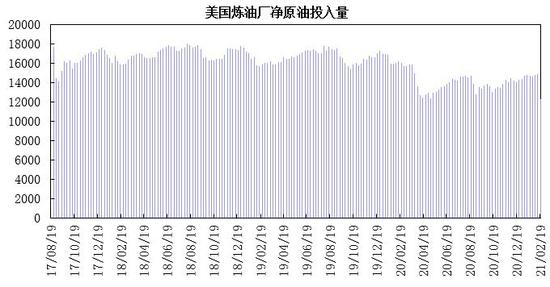

数据来源:EIA 图15:美国精炼厂产能利用率

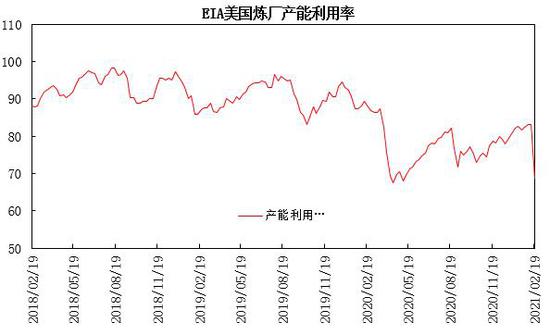

数据来源:EIA (四)原油库存状况 1、OECD原油库存状况 OPEC月报数据显示,11月经合组织(OECD)商业石油库存为30.61亿桶,较五年均值高出约1.43亿桶。IEA月报数据显示,12月经合组织(OECD)商业石油库存为30.63亿桶,较上月下降4460万桶,较五年均值水平高出1.38亿桶。 图16:OECD商业石油库存

数据来源:IEA、OPEC 2、美国原油库存状况 美国能源信息署(EIA)公布的数据显示,截至2月19日当周美国商业原油库存为4.63亿桶,较上月底减少1261.7万桶,环比降幅为2.7%,较上年同期增加1907.7万桶,同比增幅为4.4%;WTI原油交割地库欣地区库存为4782.3万桶,较上月底下降87.9万桶,环比降幅为1.5%,同比增幅为22.2%。 2月美国商业原油库存呈现减少,库欣地区原油库存逐步回落。 图17:EIA美国原油库存

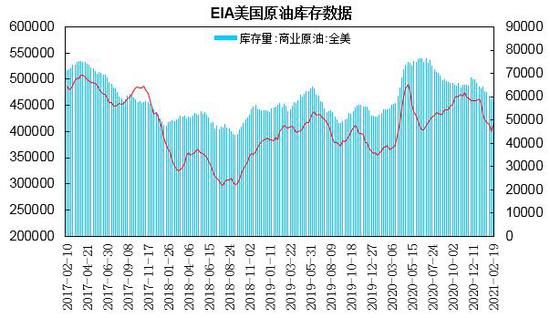

数据来源:EIA 3、上海原油期货库存 截至2月24日,上海国际能源交易中心的原油期货仓单2282.2万桶,较上月下降307.4万桶,环比降幅为11.9%;理论可用库容量为4875.1万桶。上海原油期价延续贴水,期货仓单呈现流出态势。 图18:上海原油期货仓单

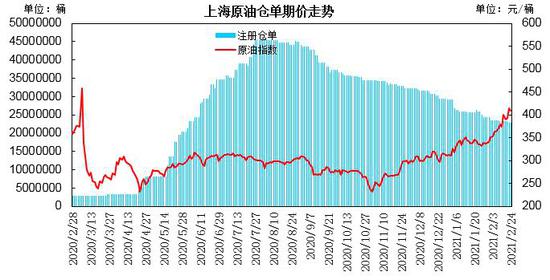

数据来源:上海国际能源交易中心 (五)基金持仓分析 据洲际交易所公布的数据显示,截至2月16日当周,Brent原油期货和期权商业性多头持仓为116.97万手,较上月增加2.88万手,商业性空头持仓为155.47万手,较上月增加10.69万手,商业性净空持仓为38.49万手,较上月底增加7.81万手,月度环比增幅为25.4%,同比下降28.1%。管理基金的多头持仓为41.26万手,较上月增加4.53万手,管理基金的空头持仓为6.5万手,较上月增加1.19万手,基金净多持仓为34.75万手,较上月底增加3.34万手,环比增幅为10.6%,同比增长23%。 2月份,管理基金在Brent原油期货和期权的多头仓位连续增加,空头持仓也出现回升,基金净多持仓增至去年2月以来高位;商业性持仓方面,商业性空头持仓增持幅度大于多头,商业性净空持仓增至去年3月以来高点。基金多单增仓推动原油期价连续上涨,随着原油期价涨至近13个月高点,商业性空头套保头寸呈现增加。 图19:Brent原油商业性持仓

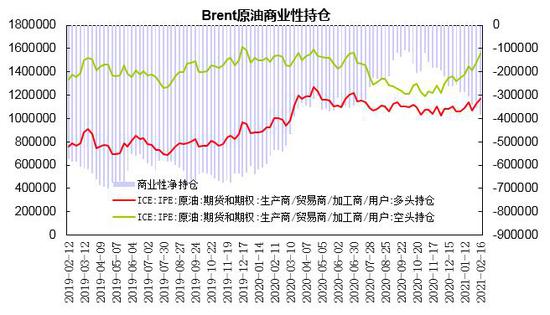

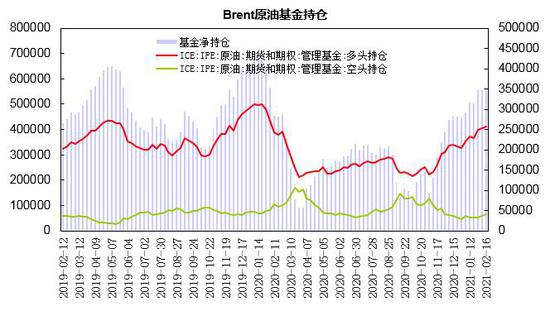

数据来源:ICE 图20:Brent原油基金持仓

数据来源:ICE 三、原油市场行情展望 综上所述,全球新冠疫情逐步缓和及疫苗的加速推进,叠加经济刺激政策持续推出,市场对于全球经济复苏及通胀预期升温;沙特2-3月额外减产100万桶/日,寒潮天气造成美国原油供应短暂中断,供应趋紧支撑油市;而随着寒潮天气逐渐消退,美国德州原油供应逐步恢复,市场聚焦OPEC+产量政策,目前沙特大概率将自4月起停止额外减产100万桶/日的措施,OPEC+若采取相对保守的增产策略,则短期油市供应维持偏紧格局,若OPEC+增产大于预期,供应集中释放将使得短期油价高位面临震荡,预计原油期价趋于高位强势震荡;WTI原油主力合约价格处于55美元/桶至66美元/桶区间波动,布伦特原油主力合约价格处于58美元/桶至69美元/桶区间运行。上海原油对布伦特原油延续贴水结构,预计上海原油期货主力合约处于375-436元/桶区间运行。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

:

: ,

, :

: ,

, );🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表

);🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表 2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;