报告导读

当前转债市场波动行情下我们梳理了两种投资思路。 一是结构市下布局新的转债抱团方向。当前市场出现分歧本质是通胀预期引起的分母端贴现率上升杀估值导致,但目前经济复苏动力尚可,分子端盈利预期改善有确定性。在流动性收紧预期压低风险偏好的背景下,绩优蓝筹股仍将是下一阶段的交易核心,对于质地较好、对应的公司为行业龙头的偏股型转债,我们看中其跟随正股上涨带来的超额收益。全球周期品涨价已经带动顺周期行业股价上涨,未来盈利超预期将进一步确认周期行业景气度。行业选择上,建议关注有色、石化、基化和机械等顺周期行业转债,以及景气度回升,估值较低的银行板块转债。 二是捡漏前期超跌的低价转债。1)对于进可攻退可守的“双低”转债。策略一是选取抱团之外正股有上升动力的“双低”转债;策略二是选取价格处于绝对低位,甚至跌破债底,但实际信用还款能力不弱,且正股有一定弹性的“双低转债”。2)对于低价格高转股溢价率的单低转债。建议一方面选取信用资质较好、到期收益率较高的低价国企转债作为债券持有;另一方面从转债的下修动力出发筛选出可能下修转股价的可转债。下修动力主要有三个:避免回售,促进投资者转股以及帮助参与大比例配售的大股东或大比例包销的承销商实现解套。

正文 节后股票市场大幅波动,投资者分歧加大,投资主线不清晰。受到正股波动的冲击,转债市场低位反弹之后再次掉头向下。当前转债市场波动行情下我们梳理了两种投资思路。

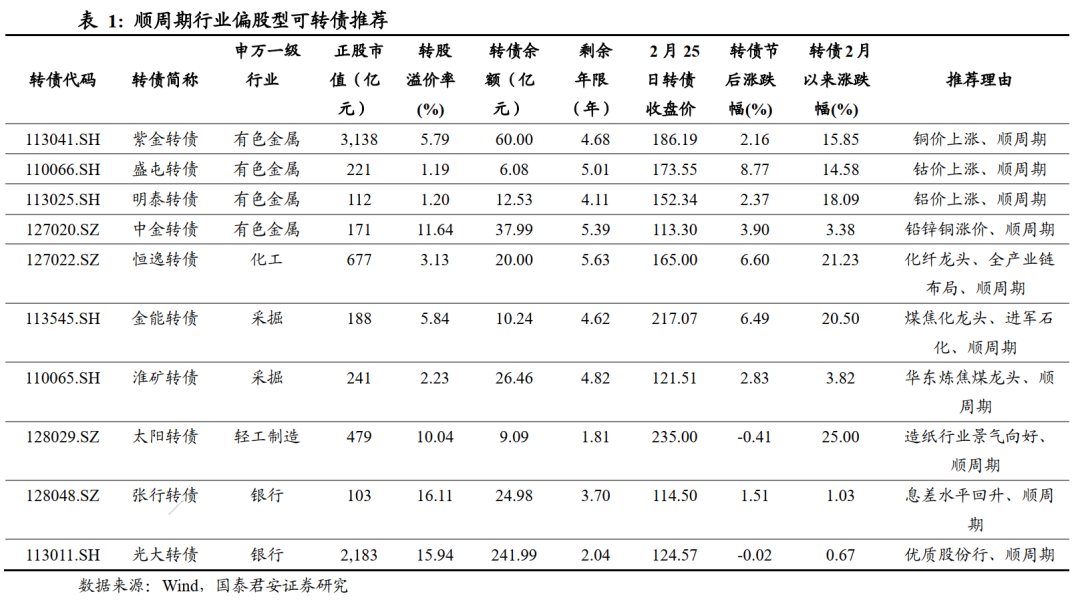

结构市下布局新的转债抱团方向 分子端盈利预期改善。尽管节后股市风格有调整迹象,并不代表大小风格出现切换,更多的是交易结构拥挤下的再平衡:前期涨幅较大的高估值抱团股出现调整,跌幅较大的中小盘股超跌反弹。当前市场出现分歧本质是通胀预期引起的分母端贴现率上升杀估值导致,但目前经济复苏动力尚可,分子端盈利预期改善有确定性。 新的抱团方向可能聚焦周期与机械。在流动性收紧预期压低风险偏好的背景下,绩优蓝筹股仍将是下一阶段的交易核心。对于质地较好、对应的公司为行业龙头的偏股型转债,我们看好其跟随正股上涨带来的超额收益。随着欧美经济逐步复苏,海外补库存开启,未来周期品需求将超市场预期。我们看到全球周期品涨价已经带动顺周期行业股价上涨,未来盈利超预期将进一步确认周期行业景气度。行业选择上,建议关注有色、石化、基化和机械等顺周期行业的转债。 看好景气度回升,估值较低的银行板块。经济复苏背景下银行资产质量向好,货币政策预期收紧、利率上行利好银行净息差,银行景气度持续改善且估值较低,因此银行转债可作为优质底仓品种。同时,由于银行转债只有转股才能补充核心一级资本,因此银行转债的促转股意愿一般较强,因此需要关注接近强赎价的银行转债的强赎风险。

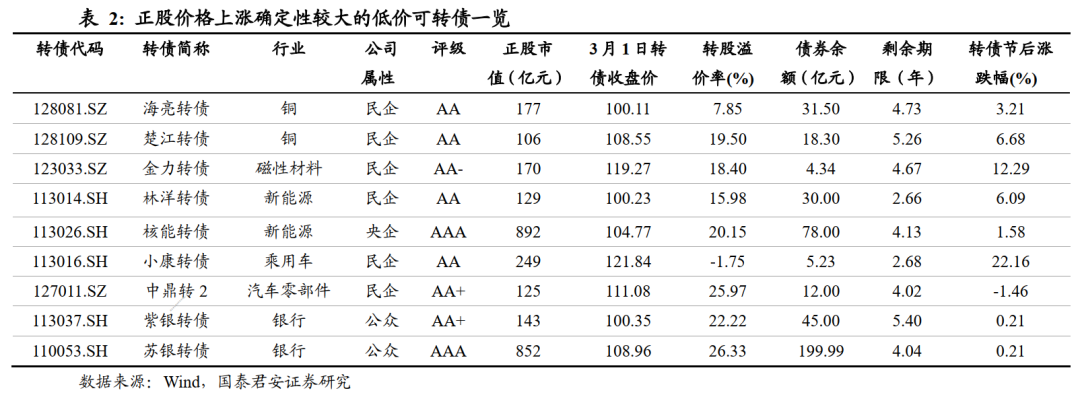

捡漏前期超跌的低价转债 前期超跌的低价转债可以分为低价格低溢价率的“双低”转债和低价格高溢价率的“单低”转债,下面我们对两者的配置思路分别进行总结。 进可攻退可守的“双低转债” 低价格低溢价率的转债债性和股性均较强,正股价格反弹能迅速带动转债价格回升。同时,由于债底的保护,即使持有到期赎回也可获得不错的收益率。2020年12月以来,受信用事件冲击和股市大小市值股票分化加剧的影响,可转债走出分化行情。股市对中小市值股票的悲观预期上升叠加转债市场对资质较差的转债的信用还款能力担忧情绪上升,低价转债一路下跌,双低策略失效。然而,双低转债中不乏被错杀的品种,它们价格低于债底,还款能力不弱,即使当作债券持有仍有较高的到期收益率。另一方面,较低的转股溢价率带来较好的进攻性,转债价格与正股价格相关性高,正股反弹可带动转债上涨。 “双低”转债的投资策略主要有二:一是选取抱团之外正股有上升动力的转债,随着正股反弹转债价格可能突破130元触发强赎;二是选取价格处于绝对低位,甚至跌破债底,但实际信用还款能力不弱的转债。 策略一:选取抱团之外正股有上涨动力的低价转债,关注消费、顺周期、机械设备等高景气行业。 由于大量低价转债对应的是中小市值正股,节后中小盘股的崛起带动了转债的整体上涨,因此消费、顺周期、机械设备等高景气行业的抱团之外的绩优公司值得关注。 选券条件上,我们选择价格低于130元,到期收益率不为负,转股溢价率30%以内,已进入转股期,正股市值100亿以上的转债。为避免转债成为游资炒作的对象,要求余额大于等于3亿元,流动性方面要求日成交额大于1000万元。

策略二:价格处于绝对低位,甚至跌破债底,但实际信用还款能力不弱,且正股有一定弹性。 此类转债“双低”特性更加明显。一方面价格的绝对地位带来较高的纯债到期收益率,个别甚至高于同期限同评级信用债的到期收益率;另一方面,这些转债处于当前热点赛道,正股具有较好的弹性,因此看涨期权价值较高。部分转债具有一定的信用瑕疵,需控制好仓位。 选券条件上,选取价格在100元以下,到期收益率大于3%,转股溢价率30%以内,已进入转股期,短期偿债能力无忧,余额大于3亿元,成交额大于1000万元的转债。

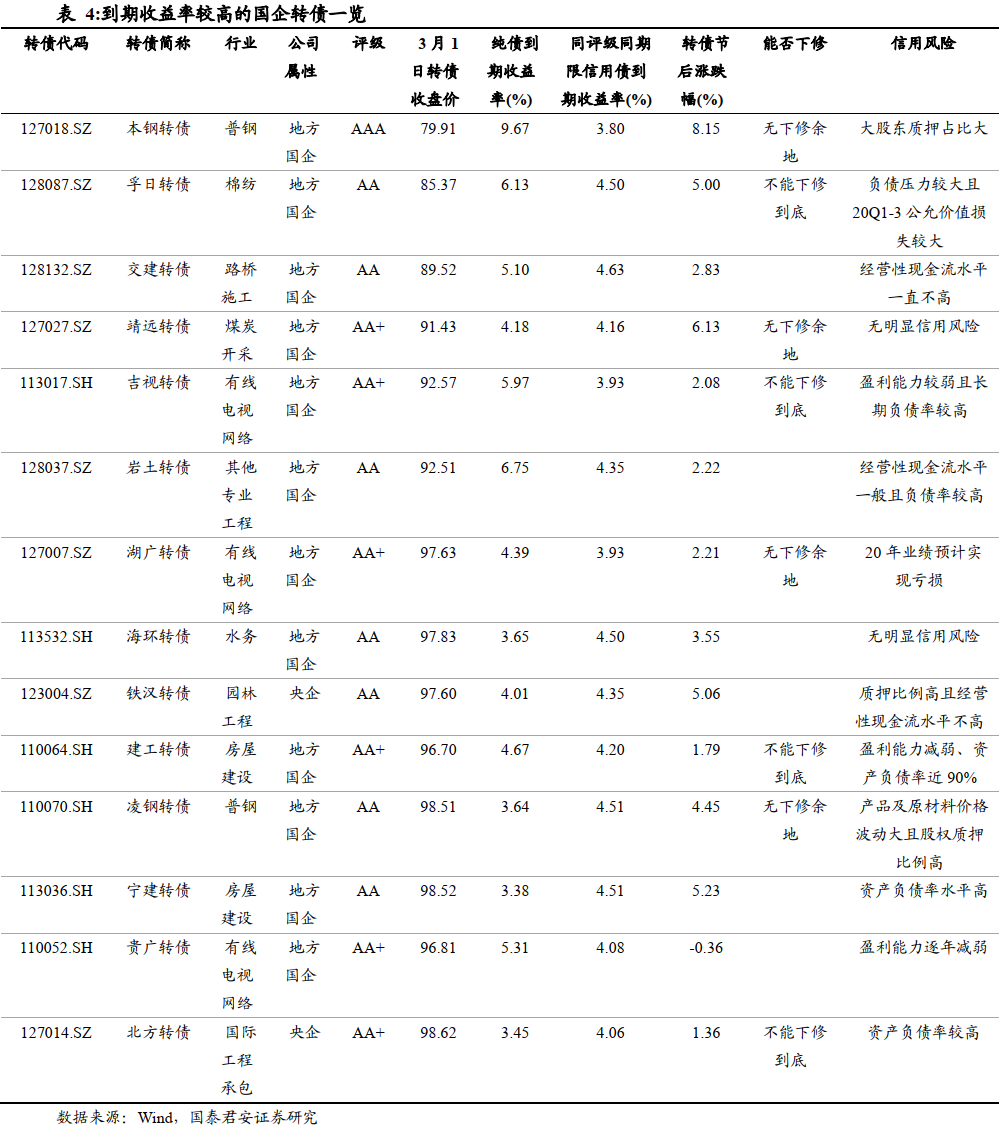

债性强股性弱的“单低转债” 低价转债中还有一类转股溢价率并不低,因此股性弱而债性强。一方面,在不考虑正股弹性的情况下,这类转债中信用资质较好并且到期收益率较高的品种可以作为纯债持有;另一方面,低价转债适合进行下修博弈,转股价一旦下修,转债价格就可能回到面值以上,因此需从公司的下修动机判断下修意愿,提前布局。 策略一:选取信用资质尚可、到期收益率较高的低价国企转债作为债券持有。 这类转债到期收益率较高,甚至高于同评级同期限信用债到期收益率,且国企退市破产概率较小,一般情况下买入这类转债的最坏结果是到期赎回。 我们选取价格低于100,到期收益率大于3%,评级AA以上国企。其中,本钢、孚日、吉视、岩土等高收益转债具有一定的信用瑕疵,需控制仓位;靖远、凌钢等顺周期品种转股溢价率不高,价格有望随正股走强进一步上涨;铁汉转债(99.030, -0.17, -0.17%)曾在2019年1月将转股价大幅下修到底,目前接近回售期,有望下修转股价。

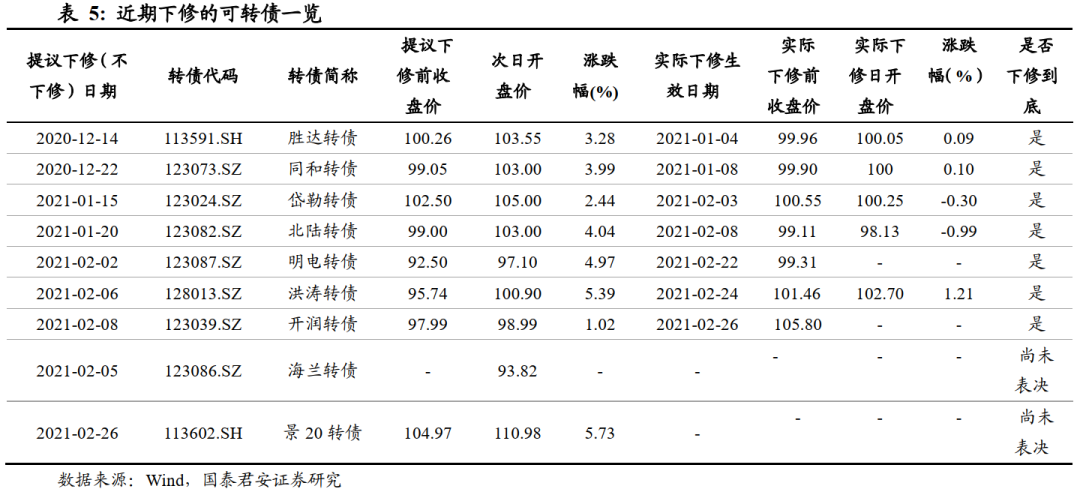

策略二:“单低”转债的下修博弈。 当转债对应的正股价格下跌导致转股价值低于阈值触发下修条款时,公司有权利将转股价向下修正。当公司下修转股价后,转债的转股价值将出现瞬间抬升,带动转债价格上涨。如果转股价下修到底,转股价值有望回归面值。一般来说,董事会提议下修时,转债的价格会迅速反映下修预期,而当下修真正实施时,转债价格的变化则相对有限。 从近期下修案例来看,发布提议下修公告次日,转债价格普遍有2%-5%的涨幅。而实际下修当日,转债的涨幅并不明显。因此,参与下修博弈需要我们提前预判哪些转债可能提议下修,并在董事会公告提议下修前进行布局。

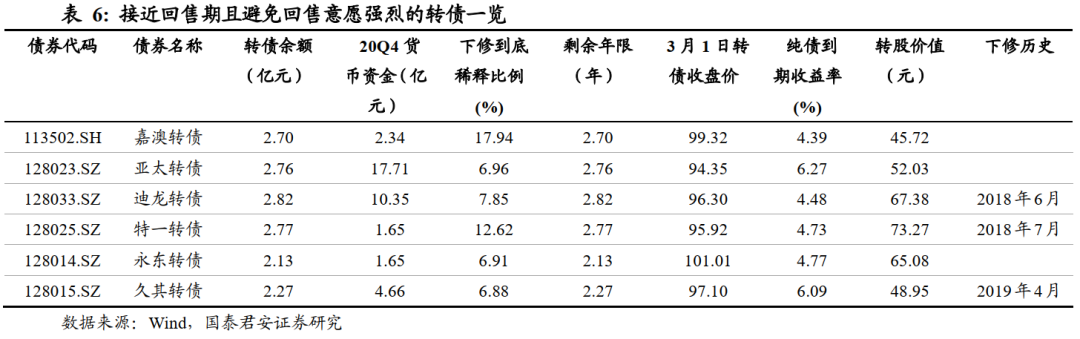

下修转股价是公司的权利而非义务,为了预判哪些转债可能下修转股价,我们需要了解公司执行下修权利的动力。转债发行人下修转股价的动力主要有三个:避免回售,促进投资者转股以及帮助参与大比例配售的大股东或大比例包销的承销商实现解套。从分析转债发行人的不同动机出发,我们可以从以下三个下修动力维度筛选出可能下修转股价的可转债。 1)下修动力一:避免回售 当转债进入回售期或接近回售期时,随着正股下跌转债触发回售条款。此时如果转债价格低于回售价格,投资者可能选择回售。转债发行人可以通过下修转股价进一步降低回售阈值从而避免回售。 筛选这类可转债的条件包括:转债进入或接近回售期,转换价值接近或跌破70元(个别转债的回售条件为股价低于转股价的60%),转债价格跌破回售价(一般是面值加当期利息)。同时,为避免损害股东利益,大部分转债规定转股价不得低于每股净资产,因此我们选出PB在1.3倍以上的转债。特一、永东和久其账面货币资金无法覆盖转债余额,避免回售意愿或更强烈。其中特一转债(96.476, 0.98, 1.02%)有过下修历史,且下修到底对大股东股权的稀释程度不高,因此再次下修可能性较大。

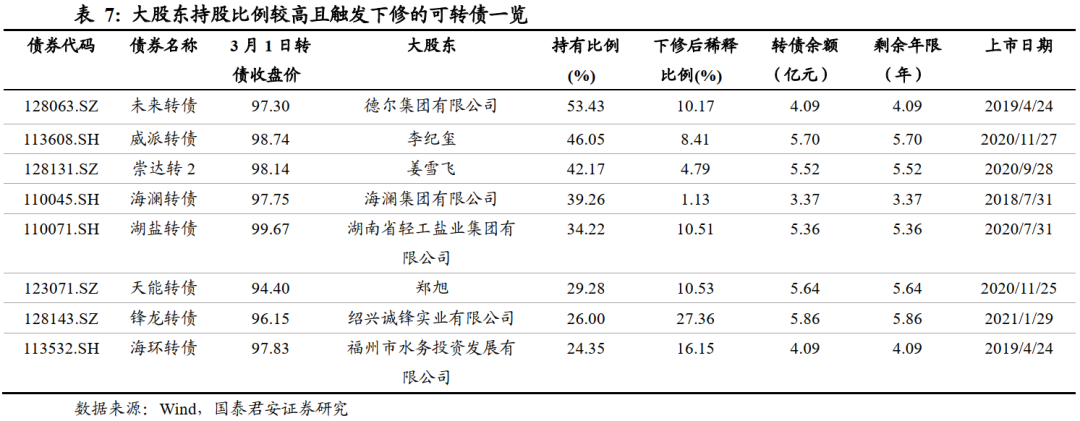

2)下修动力二:促进转股 有些转债虽然距离回售期较远,但促转股意愿强烈,一旦满足下修条件就进行下修。如果公司将转股价下修到底,转债价格就能回到面值以上。如果公司在此条件下拉升股价,转债价格就有可能涨到130元以上触发强赎条件。 筛选此类转债需要判断公司是否具有强烈的下修意愿,通常上市民企融资渠道有限,并且缺钱,因此下修意愿较强烈。有过下修历史的转债再次下修的可能性更大。同时,下修后转债对总股本的稀释程度不高,且转股价有下修余地。历史上搜特转债(79.600, 0.75, 0.96%)尚未进入转股期就进行下修,将转债价格拉回108元左右。该转债当前价格81元,且公司仍有较强的促转股意愿,或有再次下修的可能。 另外,由于银行转债只有转股才能补充一级资本,因此银行转债的下修意愿通常较强。已经退市的常熟转债就是在进入转股期不久后下修转股价。 3)下修动力三:帮助参与配售的大股东实现解套 有些转债发行人的大股东大比例配售或承销商大比例包销了大量转债,而转债上市后价格长期低于面值。为帮助大股东或承销商实现解套,公司可能会下修转股价将转债价格推到面值以上,大股东或承销商便可以在面值以上将转债卖出。这类转债具有的特征主要包括:大股东持有可转债比例较高(20%以上),可转债价格低于面值。其中,崇达转2(99.610, -0.09, -0.09%)和天能转债(94.658, 0.52, 0.56%)上市以来价格长期低于面值,且大股东持股比例较高,下修的可能性较大。

我们的心愿是…轻松投资,快乐生活… 国君固收研究 覃汉/王佳雯/潘琦/石玲玲/顾一格 |

|

|  |

|