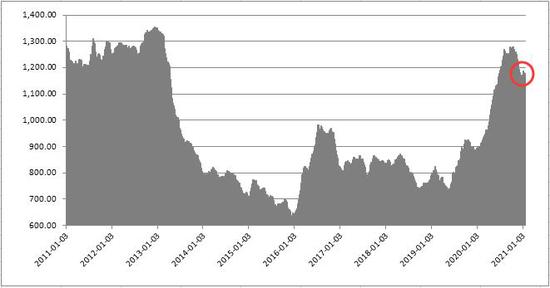

前言: 新年第一个月,新冠变异导致疫情形势进一步严峻,宽松环境延续;英欧正式分手,拜登就任美国第46任总统,地缘方面不确定性降低;全球股指大部分时间表现较强,加之美债收益率走高,黄金白银相对失宠,结束了近一个月的回涨势头,整个1月份表现为震荡反复走势。 展望一季度剩下的时间,新冠疫情还难见拐点,宽松环境预期维持。只是新一轮疫情中,有疫苗背书,经济数据不差,避险需求不强烈,CPI还未见明显起色,基金多头信心不够坚定,金银上行动能不足,期价预计仍将反复震荡为主。 PART1 新年首月行情回顾 1、黄金:冲高回落,未改调整 1月份,黄金期价承接年前的上涨惯性,短暂上冲后快速回落,结束了一个月多的上涨,随后大部分时间陷入震荡反复走势。周线级调整通道未被有效改变。COMEX金指数最高1964美元/盎司,最低1805.3美元/盎司;沪金指数最高406.36元/克,最低379.98元/克。

数据来源:文华财经 2、白银:冲高回落,重回区间 白银期价新年开年经过两天的短暂上行后就快速回落,之后一直呈现横盘震荡态势,一个多月的反弹形态被破坏,技术上重回宽幅震荡走势。COMEX银最高28.100美元/盎司,最低24.105美元/盎司;沪银指数最高5825元/千克,最低5090元/千克。

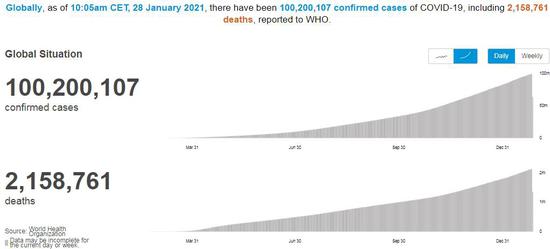

数据来源:文华财经 PART2 一季度主要影响因素分析 1、变异新冠病毒冲击下,全球新冠疫情形势依然严峻 自英国出现新冠变异病毒以来,目前新冠变异病毒已在多个国家出现,受变异新冠病毒的影响,全球新冠确诊人数和死亡人数继续攀升,累计确诊人数已过1亿大关。 ——避险基础没有完全消除! 图:全球新冠累计确诊和累计死亡人数

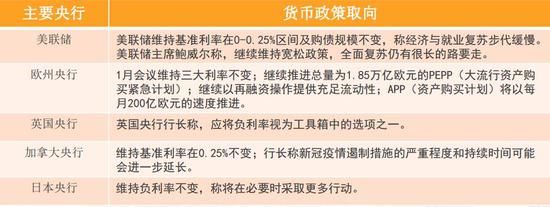

数据来源:世卫组织(WHO) 2、疫情恶化形势下,宽松货币环境维持,效用递减! 疫情恶化形势下,当前全球主要央行维持宽松基调,虽然部分官员对未来政策工具选择虽有些许异议,但短期内宽松环境不会改变,只是宽松的利多效用在递减。

拜登、耶伦上任有利刺激政策,却有预期兑现之嫌! 1月20日,拜登正式就任美国第46任总统!随即公布规模达1.9万亿美元的“美国救援计划”细节(此计划尚需国会通过);他承诺下个月将出台更多以恢复经济为核心的立法提案。 1月26日,美参议院投票通过,耶伦就任美国新财长!之前耶伦力挺刺激措施,称美国可承受更高的公司税但当前不考虑增税,同时认为美国并不寻求通过弱势美元来获得经济优势。 解读: 新一届美国政府班子更倾向于经济刺激,增强了进一步宽松政策出台的可能。但由于市场有提前预期,对金银实际影响并未体现,有预期兑现之嫌。

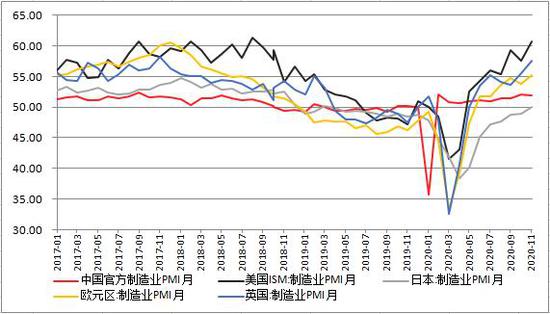

拜登政府声称的更多提案是一季度接下来关注的重点,决定了其利多的效用。 3、新一轮疫情下,经济数据不差,避险刺激有限! 海外疫情虽然还在继续恶化,但2021年开年以来,各国经济数据整体表现并不差。国际货币基金组织(IMF)在1月26日发布的最新一期《世界经济展望》中,预计2021年全球经济将增长5.5%,较去年10月的预测值上调0.3个百分点。在这种情况下,市场避险情绪有限,对金银的避险需求不强烈。 图:全球主要国家制造业PMI

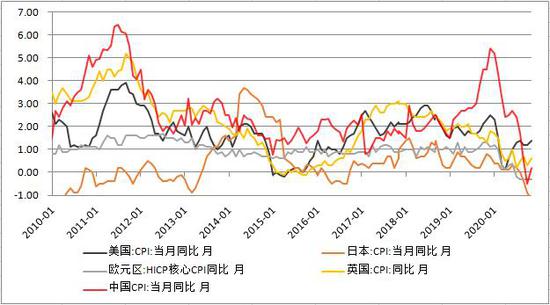

数据来源:倍特期货 4、通胀数据未见明显起色,暂难以发挥支持作用! 疫情下的全球货币环境宽松,有利于物价水平的回升,商品价格指数也从去年疫情冲击的低谷中大幅回涨。但截至1月份,全球通胀指数依然低迷,预期的通胀尚未在数据中明显地表现出来! 图:路透商品研究局大宗商品价格指数

数据来源:文华财经 图:全球主要经济体CPI

数据来源:倍特期货 5、黄金需求低迷 据世界黄金协会最新报告《2020全年及第四季度黄金需求趋势》数据: 供应:有所下降!全年黄金总供应量为4,633吨,同比减少4%,是自2013年以来最大的年度降幅。供应下降的主要原因在于疫情对金矿生产的扰动,而2020年回收金总量增加了1%至1,297.4吨,一定程度上与矿产金产量下降相抵。 需求:大幅萎缩!因新冠疫情及其深远的影响给予黄金消费的压力贯穿全年,2020年全球黄金需求量下降14%至3,759.6吨,为2009年以来首次低于4,000吨。其中,金饰需求为1,411.6吨,较2019年下降34%,创下了我们纪录中的年度新低;全年央行的净购金量为272.9吨,同比下降59%;2020年的科技行业用金下降7%至301.9吨;金条和金币需求同比回升3%达到896.1吨,但照比其十年平均水平(1,199.5吨)仍有差距;全球黄金ETF持仓量增长了877.1吨。 季度来看,2020年第四季度的全球黄金需求(不含场外交易)为783.4吨,同比下降28%,是自2008年第二季度全球金融危机爆发以来的最低位。 ——2021年一季度正值国内春节需求旺季,黄金需求预期自低位回升,但由于目前新冠疫情仍然严峻,因此预计回升幅度有限。 6、基金持仓: 1)黄金SPDR的ETF持仓 美国SPDR Gold Trust基金公司的ETF持仓,在1月份终于止住了自去年9月以来的下滑势头,但并未出现明显的具有持续性的回增,显示基金持仓对后市信心依然不足。

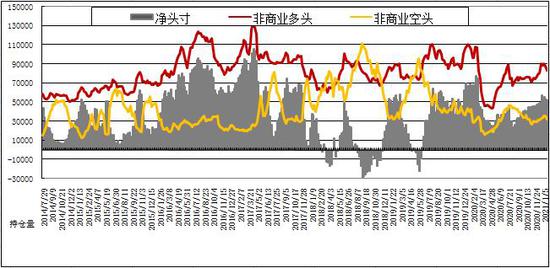

数据来源:CFTC、倍特期货 2)COMEX黄金非商业 COMEX黄金非商业持仓中,非商业多头持仓和非商业空头持仓在1月初短暂的回升后,又双双回落,多头回落幅度更大,导致非商业净多头寸又有小幅回落,不过仍处在相对较高水平。

数据来源:CFTC、倍特期货 3)白银ETF持仓 iShares Silver Trust白银的ETF持仓量在1月份有所回升,显示基金持仓信心相对稳定。

数据来源:东方财富 4)COMEX非商业银 从COMEX白银非商业持仓来看,1月份非商业多头持仓和空头持仓均有小幅的回落,非商业净多相对12月下旬小幅下滑,但处在2020年3月以来的相对高位。

数据来源:CFTC、倍特期货 7、其他影响因素: 1)地缘方面的不确定性降低 一是,美国正式进入拜登时代。

对内,美国大选闹剧结束,其国内政治的不确定性降低; 对外,英国佩斯利大学社会科学名誉教授约翰·福斯特认为,拜登当选会改变新冷战,但不会停止新冷战。拜登鹰派做法的意识形态和政治主张相较于特朗普会更长远。——上任初期应该不会有过激的对外政策。 二是,英国与欧盟正式分手。

持续的脱欧闹剧暂告一段落。由于双方在最后时刻达成协议,正式脱欧并未对地区及全球经济形成明显的冲击。 2)美债收益率上涨,持续力度不强 美国国债收益率在1月上旬曾快速走升,一度对金银价格带来压力,只是这种上升势头的持续性不佳,对金银价格负面影响是阶段性的。

3)全球股指和大宗商品的相对强势有负面影响 在全球货币宽松的大环境下,全球股指和大宗商品前期表现出相对强势,在资本逐利的本质下,这必然会削弱黄金白银对资金的吸引力。但1月末股指和商品出现回落,并潜在阶段调整可能,这种负面影响或阶段性减缓!

数据来源:文华财经 PART3 技术形态分析 1、黄金:阶段调整触及支撑,但调整未被扭转 从月线看:COMEX黄金和沪金指数调整已六个月,技术上虽然下破了2011年三季度创出的阶段高点,但期价在2011年10月到2012年期间形成的震荡区间上沿附近受到一定支撑,月线形态仍有大级别上涨中的阶段调整性质。 从周线看:COMEX黄金和沪金指数的中短期周均线系统以及趋势指标MACD的下行趋势未被改变,显示期价的阶段调整走势仍未被改变。 因此,向下,调整空间取决于“2011年10月到2012年期间形成的震荡区间上沿”的得失;向上,取决于周均线及MACD方向的扭转。

数据来源:文华财经 2、白银:中期支撑有效,调整时间还不充分 月线看,COMEX白银和沪银指数在去年12月份以中阳确认了中期支撑的有效性,月MACD在强势区域保持上行。但新年第一个月冲高回落,上涨未能持续,且短期月均线还未恢复上行,长期月均线未有效跟进,调整形态不充分。 周线看,期价表现为横向的宽幅震荡,中短期周均线横向运行,部分仍下倾;周MACD下行趋势维持,显示阶段调整还未结束。

数据来源:文华财经 PART4 行情观点及策略 行情展望: 一季度内,新冠疫情还难见拐点,宽松货币环境维持,这仍是支持因素。但是新一轮疫情中,有疫苗背书,经济数据不差,避险需求不强烈,宽松政策的边际效用也在降低,新冠滋生出的两个利多题材对金银的利多效用降低。同时,全球货币宽松下,股指和商品相对较强,削弱金银吸引力,而预期的通胀(CPI)还未见明显起色,不能提供支持。综合而言,短期基本面利多刺激有限,基金多头信心不够坚定,金银上行动能不足。预计一季度内,金银期价仍将延续反复震荡走势。 具体观点及策略建议: 【黄金】阶段调整未改,一季度仍将延续震荡反复走势 操作上,参考技术位小波段短线交易,不能过于沽空。COMEX黄金支撑1760,压力1970;沪金指数参考支撑370,压力413。 【白银】中长期强势仍有效,但调整不充分,一季度宽幅震荡为主 操作上,参考技术位小波段交易,有再次下探且不破中期支撑时可尝试建多。COMEX支撑参考22.0;压力28.1、30;沪银指数支撑4700,压力5800、6400。 倍特期货 张中云 |

|

|  |

|