研究结论 2月金银行情主要的影响因素将继续从事件转至美元、美债等美元资产走势上,避险属性将逐渐降低对金银价格的支撑。经济复苏预期和通胀预期孰强孰弱将决定金银价格的走势,具体需关注疫苗生产和接种情况,2月交易日较短节假日集中,经济预期或通胀预期发生巨大变动的可能性不高,所以金银价格讲继续震荡为主。另外,1月底美国散户关注白银锡啊,银价暴涨,短期内或将继续影响金银价格,未来1月内也有反复的可能性,但直线拉升的可能性较低。 贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,所以美元资产走势将逐渐变为主要影响因素,对金银的压制或将提前体现。2月来看,国内节假日影响,市场有疫情担忧,月内难以出现预期强烈变动的情况,春节假期以后开工季临近,市场预期或将开始转变,月末或将出现金银价格的驱动因素。 从金银具体来看,白银的投机性在基本面未出现明显转变的情况下,银价的支撑依旧强于金价

。短期银价受大量投机涌入影响,金价对银价主导位置将反转,但白银的投机一般快速和短暂,市场高度关注下,2月内有反复的可能性。金价在下跌趋势间将更为稳定,所以可在底部做多金银比。 综合来看,2月整体政治事件较多,但对金银价格都难以有明显影响,金银继续震荡为主,沪金384-394元/克区间操作,沪银主力5240-5870元/千克区间操作。 一、行情回顾 图1:沪金走势

资料来源:Wind 图2:COMEX金走势

资料来源:Wind 2021年1月金价整体波动幅度较小,市场关注度减弱,沪金全月收跌1.71%。月初受美国参议院决选民主党统一国会事件影响,市场押注拜登更大规模的刺激政策,1.9万亿财政刺激激发市场情绪,金价延续2020年末上行趋势继续推高,伦敦金最高逼近1870美元/盎司,沪金最高达404.96元/克。疫苗推广下,扩大的财政支出明显推高了市场的通胀预期,同时美债收益率开始从底部反弹,通胀影响远弱于利率的上行,美元的反弹雪上加霜,金价受到明显压制迅速回撤达6.6%,基本回吐去年12月以来的所有涨幅,沪金最低达378.2元/克,伦敦金最低达1801美元/盎司。此后多空事件复杂,金价持续震荡小幅上行,上行动力较弱,月末收于390以下,伦敦金维持在1840美元/盎司以下。 图3:沪银走势

资料来源:文华财经 图4:COMEX银走势

资料来源:文华财经 1月内外盘白银走势基本跟随金价,月末白银获得意外关注,沪银全月收跌1.9%,COMEX银全月收涨2.45%。1月随着风险偏好和有色金属走势有所疲软,白银获得支撑减弱,银价走势接近金价走势,且波动幅度也明显收敛。1月初,银价跟随金价继续上行,沪银最高达5790,COMEX银最高达27.922美元/盎司。此后受美债收益率和美元上行影响,银价跟随金价明显回落,但白银工业属性和多头力量使银价相对下降幅度有限,回吐了12月以来涨幅的80%。月末白银在美国Reddit受到热议,白银ETF期权获得大额买入,银价暴涨,至月末已超越月中最高点,达重要关口28以上。 二、金融市场 2月美国散户逼空行动将继续发酵,金融市场大幅波动但也有可能推动风险偏好回升,金银价格依旧受美元和美债收益率直接影响。从1月整个月来说,事件对金银价格的影响减弱,经济复苏预期和通胀预期使美元和美债收益率从底部反弹,成为压制金银价格的主要因素,至月末美元和金银价格的负相关性极强,2月金银价格仍将主要受美元资产影响。 美元指数从底部回升,事件引导性走势或将转变至经济复苏上,预期对金银的影响将逐渐明显。1月初,刺激预期和扩大财政支出下,宽松预期继续拉低美元,美元指数下破90关口最低达89.2193,金银价格冲高;此后,疫苗接种预期下,经济复苏预期逐渐受到重视,通胀预期持续升温,大额的财政刺激和政府支出反而坚定了经济复苏的预期,美元和美债实际收益率从底部反弹,美元指数迅速回到90关口以上并一度逼近91关口,金银价格迅速下跌。此后美元指数持续在90以上震荡,金银价格也持续震荡。期间1.9万亿的财政刺激计划也迟迟未有结果,市场担忧逐渐再起。月末随着美股散户逼空影响,资金紧张再度使美元走强,月末依旧维持在90.5以上,市场已经开始怀疑原定的美元下行空间。未来金银的主要驱动因素将转变,美元和美债收益率虽依旧难以迅速反弹上行,但将成为主要的驱动因素,那么金银价格将受到较大压力。 2月,若疫苗方面继续传来好消息,未来经济复苏预期将继续带动美债收益率上行,那么对金银价格将持续压制。1月美债10年期收益率继续走强至1.187%以上,实际债券收益率从-1%底部反弹,金银价格受压迅速下行。但疫情依旧难以可控,且刺激计划依旧受到阻碍,包括美联储会议也强调了保持宽松,实际收益率再度回落至-1%以下。美债10年期收益率隐含通胀全月已经稳定在2%以上,目前处于2.1%以上,通胀预期依旧稳定升温,所以通胀预期和经济复苏预期对金银价格依旧有所区别。目前经济复苏仍受到疫情阻碍,流动性紧缩的预期依旧较弱,所以实际利率持续走强的时机仍为到来,短期对金银价格压制有限,通胀对金银的驱动或将先出现。 2月,全球股市波动对金银价格影响或将加强,黄金白银近期受美国散户意外关注影响,资产相互替代或将呈负相关性。1月前半月,因美债收益率和美元反弹,股市调整预期一度高涨,股市也呈较弱走势,但股市依旧受经济恢复预期、疫苗进程、政策刺激程度影响,基本维持震荡趋势。后半月,美国散户的GME逼空大战影响逐渐增加,空头机构爆仓后流动性一度紧张,美股三大指数大幅下跌,全球各国股市也通过美元汇率的传导大幅下挫。月末,券商停止GME股票开仓后,白银受到Reddit投资者抢购,资金开始有分流迹象,所以若继续发酵,那么资产之间的资金流动将有一定替代性,即美股和金银价格的负相关性将加强。 1月金银比以震荡小幅回落为主,月末金银比再度明显回落。1月全月金银价格波动都较为有限,但银价回落幅度相对有限,所以金银比呈回落趋势,基本在70左右震荡。月末因白银拉涨,金银比大幅回落,且因目前散户买入仍继续发酵,银价上涨继续的可能性较高,所以金银比存在继续回落至去年低位65以下的可能性。但无论是白银的上涨推动,还是金价的跟随上行,金银比仍以上行为主,处于低位可做多。 图5:黄金美元负相关性回归

数据来源:WIND 图6:银价大幅震荡

数据来源:WIND 图7:金银比回落至近两年低位

数据来源:WIND 图8:美债收益率明显反弹

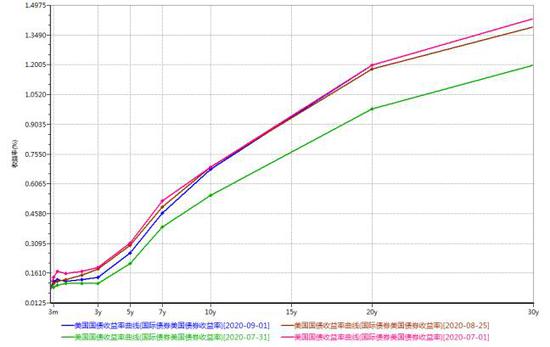

数据来源:WIND 图9:收益率曲线趋陡

数据来源:WIND 图10:美元指数直线下降

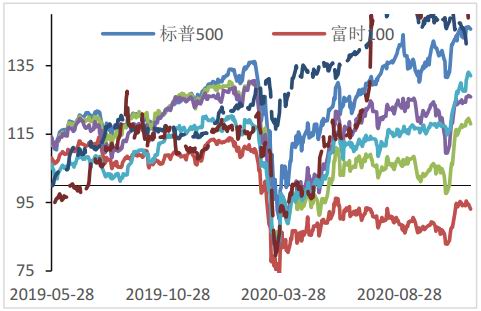

数据来源:WIND 图11:全球股市再度走高

数据来源:WIND 图12:VIX恐慌指数再度回升

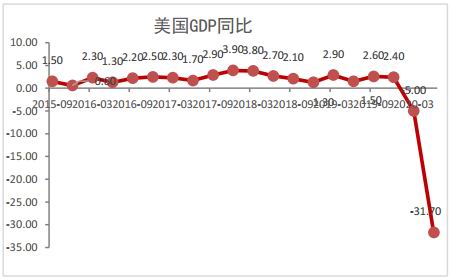

数据来源:WIND 三、宏观经济面 2月,国内外节假日影响下整月或将较为平静,经济数据将开始进入低基数可观同比情况,叠加开工季将临近,市场风险偏好或将改善,金银价格走势决定于通胀预期和经济复苏预期影响孰强孰弱影响。1月政治事件依旧就多,2020年经济情况出炉,基本符合市场预期,1月部分数据显示美国依旧景气。所以目前疫苗推进情况或将成为重点,2月作为3月开工季之前的月份,或有疫情方面消息出现。另外,市场已经降目光转向经济复苏及通胀上行后流动性转变的可能性,金银将从事件驱动转为经济预期驱动。 目前各国经济复苏依旧较为火热,四季度受欧美疫情复发影响,欧美及新兴市场都出现了经济复苏放缓迹象,1月也基本延续放缓趋势,但美国景气指数再度走高。美国四季度国内需求增速疲软致GDP增速回落。2020年四季度美国实际GDP环比折年率为4%,同比增速为-2.5%,较2019年萎缩3.5%,四季度GDP增长疲软主要原因是消费和私人投资增速均较大幅度回落,而净出口贡献的提高主要是进口增速较出口回落更快所致,总之仍是三季度大幅增长的国内需求在四季度增长较为疲软的原因。但美国1月PMI指数依旧显示强劲复苏,1月Markit PMI环比继续高于前值。在欧洲、G10、新兴市场经济意外指数最近一个月均现回撤的情况下,美国经济意外指数最近一个月呈现反弹。尽管1月数据仍明显高于过去12个月的均值53.1,关键的新订单和生产分项指数从12月前值所创的多年新高回落,凸显了去年末疫情反扑对制造业的干扰。美国12月三大库存继续呈回升趋势,特别是制造业库存也完成探底开始回升,企业端需求依旧旺盛。居民端受疫情和财政拨款影响较大,目前若拜登1.9万亿的财政支出能顺利通过,那么居民收入将直观增加,三季度需求明显增长的情况将再度出现,或将真正推动经济加快复苏。目前经济复苏预期市场较为敏感,经济数据本身影响较为有限,重点依旧集中在通胀和就业数据上。疫苗和财政支持将继续支撑经济复苏预期,若拜登财政刺激可以通过,那么通胀预期或将占据主要因素,继续支撑金银价格,若疫情出现明显好转,那么经济复苏可以期待,或将明显压制金银价格。 2月,央行和财政两方面对金银价格将较为有限,对于货币政策紧缩预期的可能性更高。政府支持或将成为主要的刺激经济方式,但对金银价格驱动已经不强;央行方面难有新的宽松支持,市场的流动性紧缩预期或有升温的可能,但保持宽松将继续为金银提供高位支撑。欧美疫情持续未有改善,即使疫苗接种加速进行,但欧美方面经济预期有所差距,因此政策预期也有所区别。全年货币政策基调依旧维持宽松为主,但美国2021年9与额、10月、11月加息预期已经升温,中国银行业拆息利率明显上行,虽加息依旧被各央行否定,但流动性收紧已经渐渐可见。2月,因工作日较少且节假日较多,预期也很难有明显的变化,主要在于美国财政刺激计划是否通过上,所以对金银价格依旧有所支撑。美联储1月利率决议维持利率不变,保持当前购债规模不变,同时认为最近几个月美国经济复苏步伐有所缓和,受疫情影响最严重的部门备受打击。美联储主席鲍威尔在随后的新闻发布会上表示,美国距离实现就业和通胀目标还有很长的路要走,货币政策将向美国经济提供强有力的支持。美联储将维持宽松的货币政策,直至实现双重目标,美联储合理的状态将是高水平的宽松。且表示近期无缩减购债规模的打算,央行方面仍以保持宽松为主。欧央行、英央行对进一步宽松的态度较为松动,但以前期疫情水平来说,负利率可能性依旧较低,甚至进一步扩大资产购买的可能性都较小。日央行方面也依旧维持不变。全球央行都将维持宽松,直至经济出现明显复苏。但金银价格很难再受到不再继续宽松的政策支撑,若财政刺激仍没能通过,那么金银价格的支撑会渐渐消失在经济复苏预期中,金银价格或将迎来回落。 2月主要延续之前的政治事件为主,受拜登上任影响,政治方面或有变化,近期来看和缓为主。1月初美国参议院决选民主党完全控制国会,市场预期飞速开启。此后爆发暴乱,特朗普弹劾案再度开启,这也将是影响2021年拜登政策情况的重要因素。随着拜登上任,全球政治摩擦呈和缓趋势,虽然中美关系依据较为紧张,且多国间冲突也也有波动,但整体政治风险较为和缓,对金银价格影响有限。 图13:GDP二季度创纪录暴跌

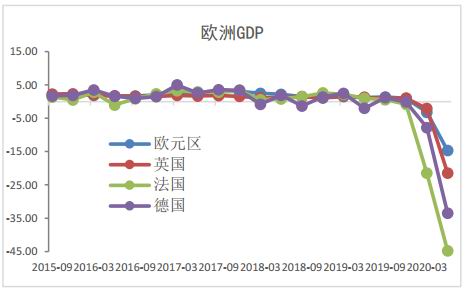

数据来源:WIND 图14:欧洲经济二季度触底

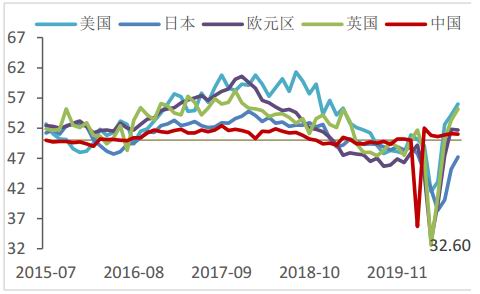

数据来源:WIND 图15:主要经济体PMI都回到荣枯线以上

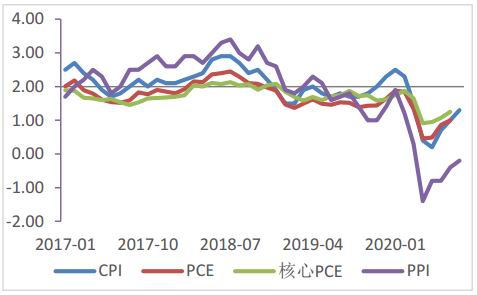

数据来源:WIND 图16:消费支出仍未反应疫情影响,PPI继续下滑

数据来源:WIND 图17:消费信心指数再度回落

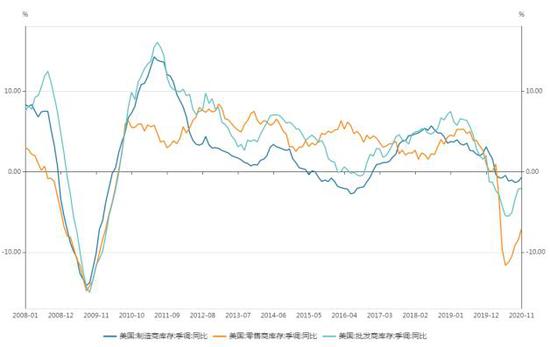

数据来源:WIND 图18:美国库存继续上行

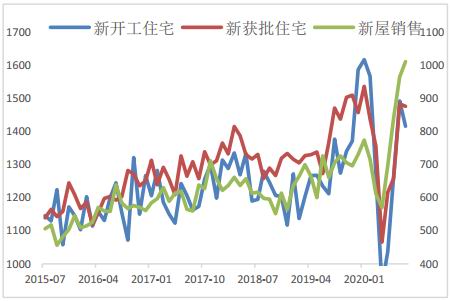

数据来源:WIND 图19:房地产市场受低利率推动

数据来源:WIND 图20:历史首次新增就业为负

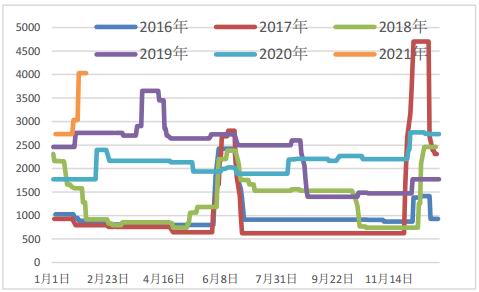

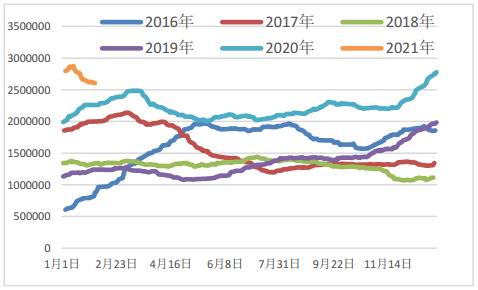

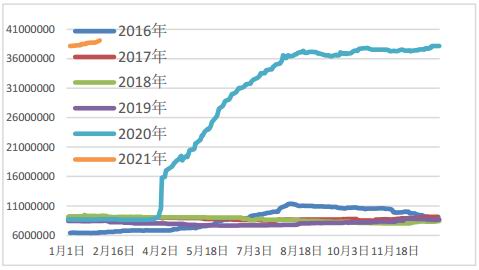

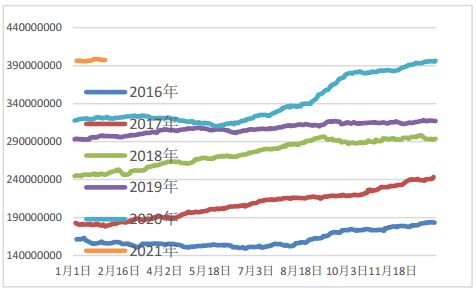

数据来源:WIND 三、库存和持仓 截止1月29日,沪金库存4029千克,大幅增加1830千克(+83.2%),年末增仓有所延迟;沪银库存2625408千克,库存比上月明显减少171486千克(-6.1%);COMEX金仓单继续高位,小幅增加至38783788.32千克,整月较为平稳,高金价预期持续降低,COMEX银库存小幅波动增加至397322.796吨,库存小幅增加780.924吨,增仓幅度收敛。 图21:沪金库存继续保持平稳

数据来源:WIND 图22:沪银库存明显增加

数据来源:WIND 图23:COMEX金库存维持高位震荡

数据来源:WIND 图24:COMEX银库存开始明显增加

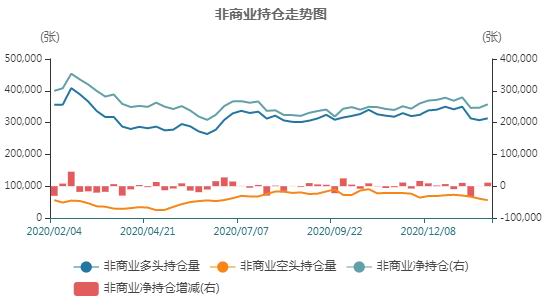

数据来源:WIND 截止1月26日,CFTC黄金持继续维持净多,净持仓持续震荡小幅减少,多空持仓都较为平稳,情绪明显回落;CFTC银净多持仓也呈震荡趋势,波动幅度明显缩小,多空持仓都小幅增加。ETF持仓上看,黄金持仓明显回落,基本回吐7月以来的增量,白银持仓下降幅度略小于黄金,警惕ETF大量抛售。 图25:CFTC金持仓回落

数据来源:WIND 图26:CFTC银持仓也呈明显回落

数据来源:WIND 图27:SPDR金持仓持续增加

数据来源:WIND 图28:SLV银持仓又有所增加

数据来源:WIND 四、后市展望 2月金银行情主要的影响因素将继续从事件转至美元、美债等美元资产走势上,避险属性将逐渐降低对金银价格的支撑。经济复苏预期和通胀预期孰强孰弱将决定金银价格的走势,具体需关注疫苗生产和接种情况,2月交易日较短节假日集中,经济预期或通胀预期发生巨大变动的可能性不高,所以金银价格讲继续震荡为主。另外,1月底美国散户关注白银锡啊,银价暴涨,短期内或将继续影响金银价格,未来1月内也有反复的可能性,但直线拉升的可能性较低。 贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,所以美元资产走势将逐渐变为主要影响因素,对金银的压制或将提前体现。欧美新增都已经明显回落,欧洲方面依旧扩大封锁措施,但疫苗进程目前使全球经济复苏预期都普遍提高,未来随着疫苗消息逐渐集中宣布,接种率将会有所差距。欧洲有禁止疫苗出口的消息来看,欧美的疫苗接种情况将较为接近,目前估计美国接种进程将相对较快,叠加美国受去年四季度复发影响有限,所以美国经济复苏预期或将较强,美元或美债收益率走强或将比预期来临的更早一些。2月来看,国内节假日影响,市场有疫情担忧,月内难以出现预期强烈变动的情况,春节假期以后开工季临近,市场预期或将开始转变,月末或将出现金银价格的驱动因素。 从金银具体来看,白银的投机性在基本面未出现明显转变的情况下,银价的支撑依旧强于金价。短期银价受大量投机涌入影响,金价对银价将反转,但白银的投机一般快速和短暂,市场高度关注下,2月内有反复的可能性。所以在目前基本面没有新驱动因素的情况下,金银价格暂时仍未有下行的强压力,下方支撑位依旧较强。短期受资金扰动,银强金弱的趋势仍将继续,但持续时间将较为短暂,金银比或继续在底部震荡或者再度探底。金价在下跌趋势间将更为稳定,所以可在底部做多金银比。 综合来看,疫苗接种和经济复苏预期需重点关注,金银走势进入关键时期。若通胀预期能主动占据主动因素,那么金银仍有上行支撑,若经济复苏预期更占据主要低位,且市场对流动性预期发生转变,那么金银下行趋势将提前到来。2月整体政治事件较多,但对金银价格都难以有明显影响,金银继续震荡为主,沪金384-394元/克区间操作,沪银主力5240-5870元/千克区间操作。 大越期货 祝森林 |

|

|  |

|