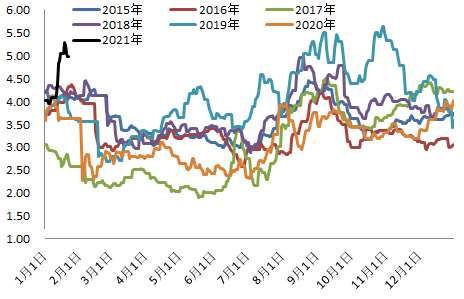

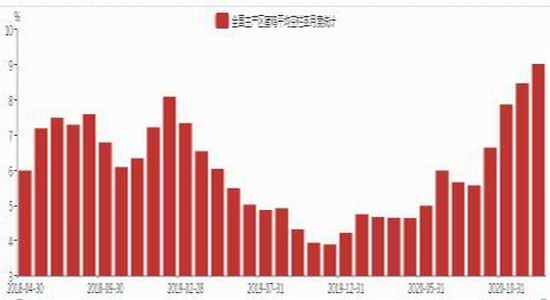

第一部分 综述 1月份鸡蛋(4390, 36.00, 0.83%)价格大涨,一方面因为鸡蛋主产区河北爆发新冠疫情,河北的鸡蛋运输不出来,北京鸡蛋供应量大幅减少,另一方面也因为春节前市场囤货引起鸡蛋现货市场的不理性抢购,导致以北京为主导的鸡蛋现货价格大涨。期货价格也跟随现货价格大幅上涨。而到了1月下旬随着河北的解封,河北在疫情期间囤的现货流向市场,市场逐渐回归理性,现货价格又出现一波下跌。伴随着本来鸡蛋的价格的不理性上涨,1月份补栏积极有提升,鸡苗价格有上涨,而淘鸡积极性下降,淘鸡的价格也略有上涨。 1月份在产蛋鸡存栏下降,预计2月、3月、4月存栏将继续下降,鸡蛋供应逐步减少,根据当前的补栏情况推算未来2-4月份的在产蛋鸡存栏将处于历史同的低位。需求端随着年后消费淡季来临预计鸡蛋的消费仍偏弱。考虑当前饲料价格的不断上涨以及2021年上半年在产蛋鸡存栏较低,预计2021年上半年鸡蛋的价格将处于往年的历史同期的相对高位。 风险提示:动物疫病、宏观风险、气象灾害等。 第二部分 综合分析 1、市场概况 鸡蛋:1月份鸡蛋价格大幅上涨之后略有回调,主产区鸡蛋平均价格1月初为3.95元/斤,最高涨至5.28元/斤,涨幅33.7%,目前价格为4.97元/斤,主销区鸡蛋平均价格1月初为4.25元/斤,最高涨至5.24元/斤,涨幅23.3%,目前价格为5.19元/斤。预计春节前鸡蛋价格还将会有所回落,但是下调空间预计不大。 鸡苗:1月份商品代鸡苗价格持续上涨,目前价格位于正常价格水平区间。鸡苗价格从12月末的2.85元/羽涨至现在的3.25元/羽,涨幅14%。由于2020年鸡蛋价格整体弱势,饲料价格大涨,养殖单位许多出现亏损,之前的补栏不积极,但是近期鸡蛋价格大涨,养殖企业利润大幅改善,且预计2021年鸡蛋的价格较高,补栏的积极性增加,鸡苗价格开始上涨。预计未来鸡苗价格将维持震荡略偏强的走势。 淘鸡:1月份全国主产区淘汰鸡价格震荡略偏,淘汰鸡价格12月份末的8.24元/公斤上涨至当前的8.98元/公斤。由于鸡蛋价格大涨,养殖企业淘鸡积极性下降,且春节前的季节性消费,淘鸡价格略偏强。春节前预计淘鸡的价格仍将维持震荡略偏强,春节后价格预计将偏弱走势。 白羽肉鸡:1月份白羽肉鸡价格偏强走势震荡走强,价格从12月末肉鸡价格在8.14元/公斤涨至当前的9.32元/公斤左右,涨幅14.5%。春节前市场需求增加,肉鸡价格上涨。白羽肉鸡鸡苗价格震荡走势,当前价格在2.16元/羽。 图1:鸡蛋主产区现货价格(元/斤)

数据来源:银河期货、wind资讯 图2:鸡蛋主销区现货价格(元/斤)

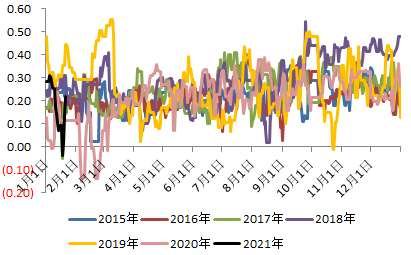

数据来源:银河期货、wind资讯 图3:鸡蛋产销价差(元/斤)

数据来源:银河期货、卓创数据、wind资讯 图4:主产区蛋鸡苗价格(元/羽)

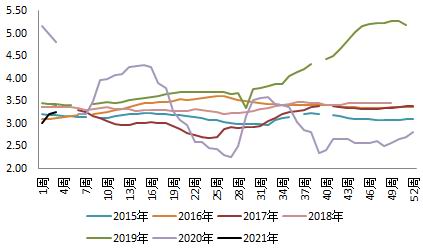

数据来源:银河期货、卓创数据、wind资讯 图5:主产区淘汰鸡价格(元/公斤)

数据来源:银河期货、卓创数据、wind资讯 图6:蛋鸡养殖利润(元/公斤)

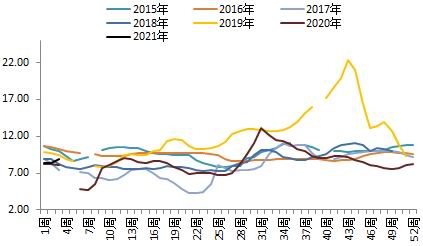

数据来源:银河期货、卓创数据、wind资讯 图7:主产区肉鸡苗均价(元/羽)

数据来源:银河期货、wind资讯 图8:主产区白羽肉鸡均价(元/公斤)

数据来源:银河期货、wind资讯 2、供应端 存栏及推演情况: 卓创数据:12月份全国在产蛋鸡存栏量继续下降,为12.119亿只,环比下降2.86%,同比跌幅5.34%。当月新开产的蛋鸡主要是7/8月份补栏的鸡苗,当时补栏情况一般,12月份存栏下降。而根据之后几个月的补栏情况以及去年同期的补栏来推测接下来淘鸡情况来看,未来几个月在产蛋鸡的存栏量将会继续下降。根据我们的推演,2021年1月、2月、3月和4月的存栏将分别将至12.02亿只、11.86亿只、11.7亿只以及11.56亿只。2021年上半年在产蛋鸡存栏都将位于历史同期的相对低位。 补栏:12月份卓创资讯监测的18家代表企业商品代鸡苗总销量为3371万羽,环比涨幅10.06%,同比跌幅31.91%。随着鸡蛋价格走高,养殖单位补栏积极性逐渐恢复,但因为当前饲料价格较高,养殖成本增加,部分养殖单位对后市依旧无充足信心,谨慎观望为主。 淘汰方面:12月卓创资讯对全国13个重点产区22个代表市场的淘汰鸡出栏量进行监测统计,月内总出栏量317.88万只,环比涨幅6.84%,同比跌幅1.29%。进入1月份由于市场鸡蛋价格大幅上涨,养殖利润大幅改善,市场淘鸡积极性下降。根据卓创数据,1月前三周市场的淘鸡量分别是2361万只、2065万只和1881万只。春节前预计仍将有一波集中淘鸡。 淘鸡日龄方面,根据卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,1月份淘鸡日龄逐渐增加,1月份前三周的平均淘鸡日龄分别是455天、457天、464天。 3、需求端 1月份因为疫情再次爆发,一方面市场恐慌情绪导致一波抢货现象,且主产区河北因为疫情交通受阻,外运阻断,市场供应量短期减少,另一方面各地政府鼓励就地过春节,城市鸡蛋需求增加,导致1月份鸡蛋价格大幅上涨。春节前预计鸡蛋的需求量仍将维持,特别是大城市,春节后预计消费量将有所下降。 销量:12月主销区市场鸡蛋总销量31801.7吨,环比跌幅1.26%,同比跌幅7.34%。12月份和1月份鸡蛋价格上涨,拿货成本增加。12月份下游市场高价难销,1月份1/2周抢货,之后担忧终端市场高价难销,拿货量不大,市场走货速度放缓。(1月15日-1月21日)一周卓创资讯对全国五个城市代表市场进行数据监测显示,总计鸡蛋销量为6619.7吨,环比跌幅8.49%,同比涨幅91.34%。 库存:根据卓创数据:1月21日生产环节日均有1.44天余货,较前一周增加0.13天。1月21日流通环节日均有1.01余货,较前一周增加了0.16天。 图9:在产蛋鸡存栏(亿只)

数据来源:银河期货、wind资讯、卓创数据 图10:全国主产区蛋鸡平均空栏率

数据来源:银河期货、wind资讯、卓创数据 图11:代表企业鸡苗销售量统计

数据来源:银河期货、wind资讯、卓创数据 图12:全国主产区蛋鸡淘汰鸡出栏量走势

数据来源:银河期货、wind资讯、卓创数据 图13:主销区代表市场鸡蛋销量统计

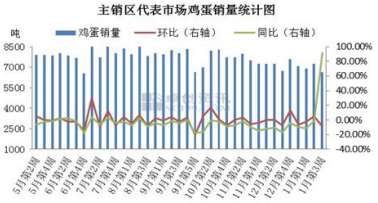

数据来源:银河期货、卓创数据、wind资讯 图14:鸡蛋库存天数

数据来源:银河期货、卓创数据、wind资讯 4、月差表现 9-5价差位于近几年历史同期的低位,但是考虑春节后鸡蛋现货价格大概率下跌,而5月合约作为近月合约预计跟随现货波动幅度较大,5月预计跌幅将超过9月。而且从历史同期的9-5价差涨跌趋势来看,未来9-5价差走强是大概率事件。综上所述,建议可考虑空5月多9月。 图15:鸡蛋1-5价差走势

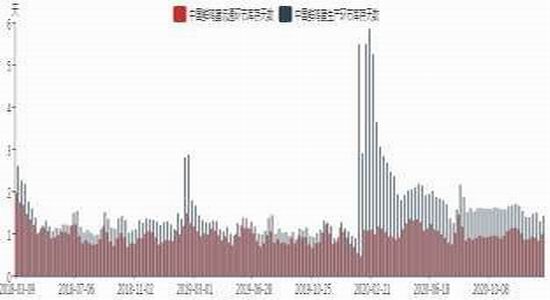

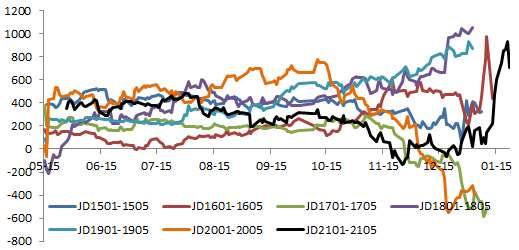

数据来源:银河期货、wind资讯 图16:鸡蛋9-5价差走势

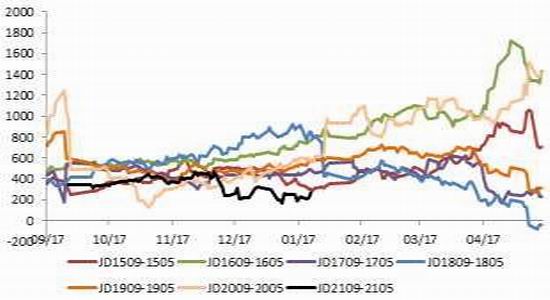

数据来源:银河期货、wind资讯 第三部分 现货策略分析 2020年下半年市场补栏量较低,在产蛋鸡存栏逐渐下降,预计2021年上半年市场存栏将将大幅下降。此外由于当前饲料价格大幅上涨,今年饲料将较去年同期上涨了40%左右,从养殖利润考虑,虽然当前鸡蛋价格尚可,但是市场补栏的积极性并不是很高,这就导致在产蛋鸡补栏量短期内很难上来。而未来一年考虑将不再受疫情大范围影响,消费量将逐步恢复常态。综上,2021年鸡蛋的价格重心将整体位于历史同期的相对高位。而2月、3月、4月份又是消费的淡季,鸡蛋价格大概率会比现在价格有所下跌,但是考虑存栏和成本支撑,预计鸡蛋下跌的空间也有限。 操作上 1、单边:因节后消费清淡且当前鸡蛋价格相对较高,预计季节性弱势合约3/4月合约后期将有所走弱,但是考虑在产蛋鸡存栏量低支撑鸡蛋价格,预计下跌的空间不大。 2、套利:当然9-5价差处于历史低位,从季节性走势来看,可以考虑空5月多9月。 3、期权:观望。(以上观点仅供参考,不作为入市依据)。 银河期货 刘倩楠 |

|

|  |

|

微信:

微信: