第一部分 综述 2020年棉花(14895, 45.00, 0.30%)市场的行情主线是新冠疫情,而新冠疫情对棉花行情的影响主要是从消费端影响。疫情又从两方面对消费端产生影响,一方面各国各地都封国封城,服装零售门店受影响严重,许多品牌都在缩减和关闭线下门店,导致棉花消费量下降,另一方面疫情导致全球经济增速下滑,居民收入下降,作为非刚性需求的服装零售额大幅下滑。根据USDA的报告,2019/20年度全球棉花消费量从疫情前2600万吨减少到了2200万吨,消费量减少了15%,下游需求减少导致棉花价格大幅下跌。而之后随着我国疫情的有效防控以及比其他东南亚国家优先控制住疫情带来的溢出效应,到下半年国内的消费基本上逐渐恢复至正常区间,对外出口也基本上在9月份恢复至去年的水平,棉花的消费大幅好转。 新一年全球棉花的产量减少,但是消费预计比2020年大幅好转,新一年度棉花价格整体预计偏强。2020年玉米(2732, 12.00, 0.44%)价格大幅上涨,2021年度玉米价格的强势会导致玉米和棉花可能存在一定的争地的情况,预计美国2021年度棉花的播种面积仍将维持在相对的中地位。国内长期的去库存,随着消费的好转,产业各环节的去库存效果将逐渐体现,2021年一季度仍是棉花供应充足的时间,等到二三季度,随着消费的好转以及商业库存的下降,棉花价格大概率走强。 第二部分 2020年行情回顾 2020年棉花的行情走势基本上分为4个阶段: 第一阶段(1月初-3月底),这一段时间是国内外疫情爆发发酵最严重的阶段,市场情绪非常悲观,市场恐慌情绪严重,棉花价格大跌,郑棉

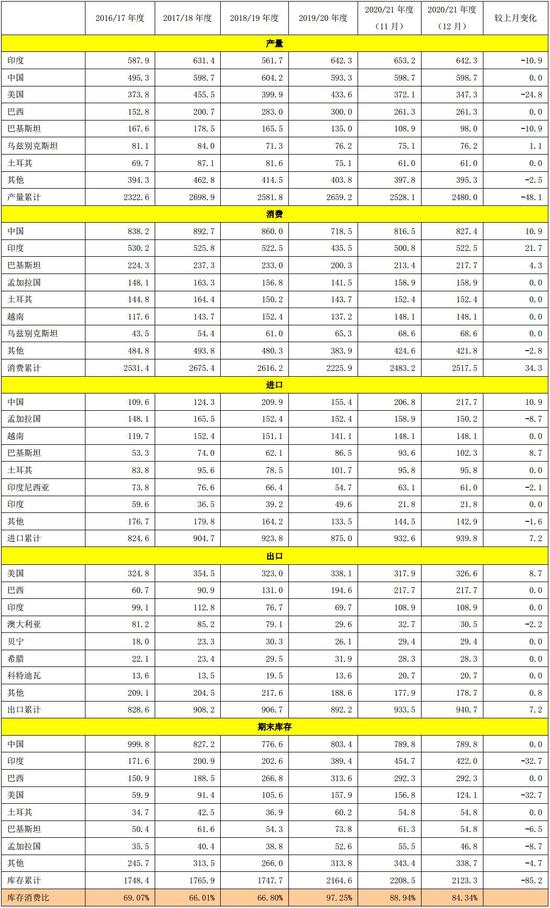

期货指数由1月份最高点14470附近最低跌至10160附近,跌幅近30%。棉花的现货价格也大幅下跌,棉花价格指数CCindex3128B由高点近14000最低跌至11100,跌幅20%左右。 第二阶段(4月初-9月底),这一阶段,我国国内疫情得到有效控制,企业复工复产,国内的消费逐步恢复,而国外也对疫情逐渐有了了解,市场恐慌情绪得到有效释放,国外经过大放水等政策刺激,经济也逐步恢复,消费逐步恢复,棉花价格开始缓慢震荡上涨。期间郑棉指数从最低位的10160附近涨至13100附近,涨幅近30%。棉花现货价格指数也从11100附近逐渐涨至12900附近,涨幅达16%左右。 第三阶段(10月初-10月20日),这一阶段是棉花的消费旺季,国内有双十一的消费旺季做动力,国外也有圣诞等订单助推,此外9、10月份印度疫情严重,部分印度外单也回流,导致国内的消费短时间内大幅好转。同时当时正值棉花收购季,籽棉收购价格一天一涨,导致郑棉价格短时间内大幅上涨。短短10天左右的时间,郑棉指数从国庆节前的12900最高涨至15300,涨幅达18.6%。棉花现货价格指数也从12900涨至14900,涨幅15.5%。 第四阶段(10月下旬至今),旺季过后,下游消费略有转差,棉花价格也出现了小幅的回调,但是全球的消费要比之前疫情时候好很多,因此这一阶段棉花价格在回调之后价格重心继续上移。这一段时间,郑棉指数在14000-15000区间内震荡。棉花现货价格指数也在14400-14900区间内震荡。 第三部分 综合分析 一、国际市场 全球:根据USDA2020年12月份全球棉花供需最新数据,2020/21年度全球棉花产量环比减少48.1万吨至2480万吨,同比减少了179.2万吨,减幅6.7%,全球棉花消费增加34.3万吨至2517.5万吨,同比增加了291.6万吨,增幅13.1%,全球棉花库存减少85.2万吨至2123.3万吨,同比减少1.9%。 表1:美国农业部(USDA)2020年12月份全球棉花产销预测(万吨)

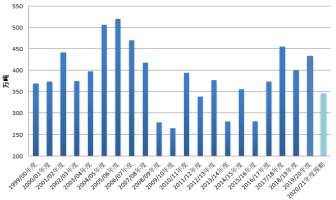

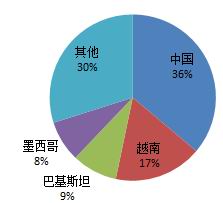

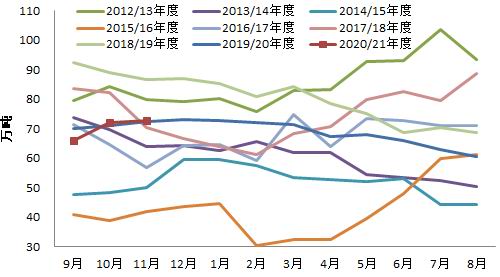

数据来源:银河期货、USDA 美国:2020/21年度美国棉花产量大幅下降,根据USDA2020年12月份棉花供需最新数据,美国2020/21年度棉花产量为347.3万吨,环比调减6.7%,同比减少近20%。347万吨的棉花产量在近些年来基本上是中等略偏低的一个产量。美棉产量低,但是销售情况很好。根据USDA最新报告,截至12月10日一周,美陆地棉累计签约242.45万吨,签约进度为73%(5年均值为68%),截至当周美陆地棉累计装运135.7万吨,装运进度为32%(5年均值为22%)。需要注意的是美棉的出口市场中,中国市场占比最大,占到了36%的比例,因此中国市场是美棉销售能否持续的关键。美棉产量下降,销售情况还好,因此美棉走势偏强是有基本面支撑的。 新一年美棉走势如何,一方面看中美关系情况,另一方面也要看新年度美棉的种植意向情况,根据目前的美国玉米价格走势,我们预计新年度玉米可能会和美棉有争地的情况,美棉的播种意向可能会略有下降。 图1:美棉产量走势

数据来源:银河期货、wind 图2:美棉出口市场占比

数据来源:银河期货、wind 表2 新年度美棉签约出口情况

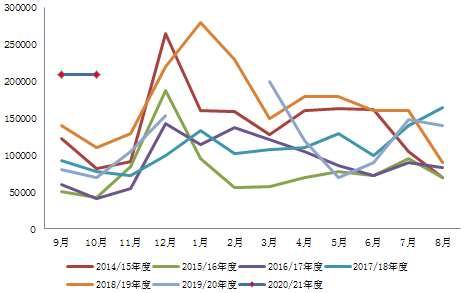

数据来源:银河期货、USDA 印度:印度本年度棉花播种进度较快,播种面积较比5年均值增加超过5%,但是由于印度的洪灾导致许多地方的棉田被淹,以及马哈拉施特拉邦和特兰加纳邦的虫害等因素影响,最终印度棉花产量还不确定。消费方面由于印度其国内的疫情影响,消费受影响大幅度减少,未来随着印度疫情的好转以及全球经济的复苏,印度国内的需求也将好转。 对于新年度棉花收购,印度政府宣布提高2020/21年度棉花的最低收购价格(MSP),新的最低收购价格分别定为5515卢比/公担和5825卢比/公担,比去年提高了5%。据印度官方统计,截至2020年12月13日,印度CCI的MSP籽棉收购量累计达到482万包目前。MSP收购已在旁遮普邦、哈亚纳邦、拉贾斯坦邦、中央邦、马哈拉什特拉邦、古吉拉特邦、特伦加纳邦、安得拉邦、奥迪萨邦和卡纳塔卡邦展开。 近期伴随着全球棉花价格走强,印度棉花的价格也出现一波上涨。有印度国内的最低籽棉收购价格政策支撑以及未来全球消费的预期好转,预计新一年度印度国内棉花价格也将略偏强的趋势。 图3:印度棉花期末库存及库存消费比走势

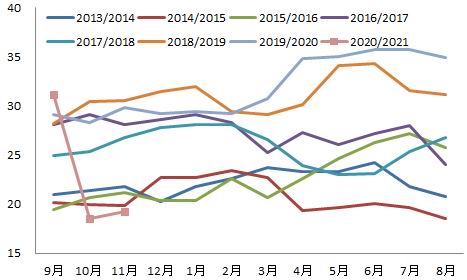

数据来源:银河期货、wind 图4:印度棉花现货S-6价格季节性走势

数据来源:银河期货、wind 二、国内市场:市场供应充足,下游需求好转 概述:供应端,当前正值新花大量上市期,大量商业库存+进口棉+国储棉,棉供应量相对充足,但是由于2020年新疆棉质量较差,供应量虽然问题不大,但是可能会存在结构性短缺,高等级棉花相对紧张。需求端,无论是国内需求还是国际需求,预计随着全球经济的恢复,需求将进一步恢复。 表3:中国棉花供需预测(2020年12月)单位:万吨

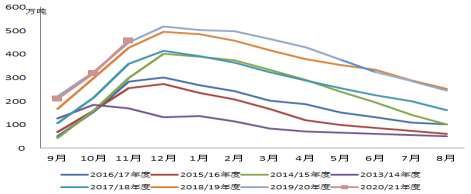

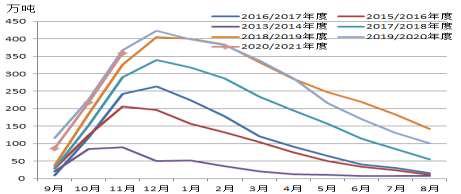

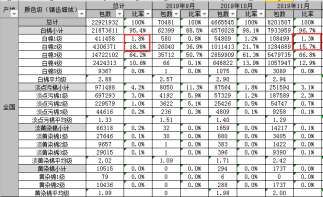

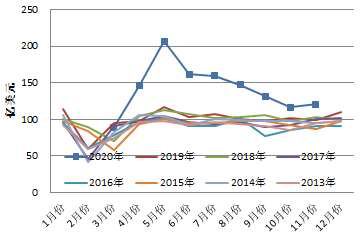

数据来源:银河期货、wind资讯 1、商业库存量大,新花质量较差 商业库存:新年度开端新花大量上市,国内棉花商业库存快速增加。据据中国棉花信息网对全国棉花交易市场18个省市的154家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据显示,2020年11月末,我国棉花商业库存量为457.07万吨,环比增加137.8万吨,增幅43.19%,同比增加7.4万吨,其中新疆库存359.66万吨,内地库存73.61万吨,保税区库存23.8万吨。 2020年新花采摘期和棉花加工进度都比去年提前了,根据i棉网数据,截至12月16日,新疆棉累计加工量为440.86万吨,去年同期新疆棉累计加工量为423.4万吨,棉花检验量为403.24万吨,去年同期新疆棉累计检验量为376.78万吨。 图5:全国棉花商业库存走势

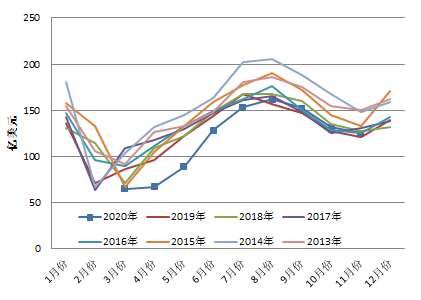

数据来源:银河期货、中国棉花信息网 图6:新疆库棉花商业库存

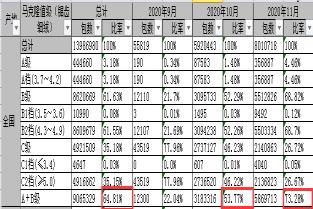

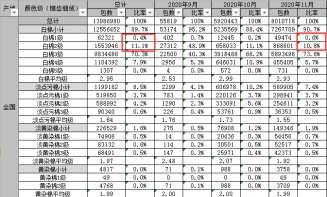

数据来源:银河期货、中国棉花信息网 2020年由于天气等原因新疆棉整体质量变差,无论是长度、强度、马值还是颜色级都变差了很多,特别是北疆棉的质量差。根据中纤局最新的数据显示,截至2020年11月底,我国纤维实际平均长度为28.46mm,去年同期长度为29.02mm,截至11月底2020年棉花长度比去年同期下降0.56mm。马值方面,2020年A、B级占比仍大幅低于去年同期,特别是A马值的占比。截至11月底,我国纤维A+B的总占比为64.81%,去年同期占比为83.54%,2020年比去年同期A+B级占比低了18.73个百分点。强度方面,截至11月底,我国强度及以上总占比为21.22%,去年同期占比为35.92%,2020年比去年低了14.7个百分点。颜色级方面,截至11月底,2020年我国棉花白棉1级+白棉2级总占比为11.5%,去年同期占比为20.6%,2020年比去年低了9.1个百分点,2020年淡点污棉和淡黄染棉占比增加。由于2020年新花质量较差,且中方可能会限制澳棉进口,因此2020年度预计国内高等级棉花相对紧缺,高等级棉的基差将扩大。 图7:2020年度棉花长度

数据来源:银河期货、中纤局 图8:2019年度棉花长度

数据来源:银河期货、中纤局 图9:2020年度棉花马值

数据来源:银河期货、中纤局 图10:2019年度棉花马值

数据来源:银河期货、中纤局 图11:2020年度棉花强度

数据来源:银河期货、中纤局 图12:2019年度棉花强度

数据来源:银河期货、中纤局 图13:2020年度棉花颜色级

数据来源:银河期货、中纤局 图14:2019年度棉花颜色级

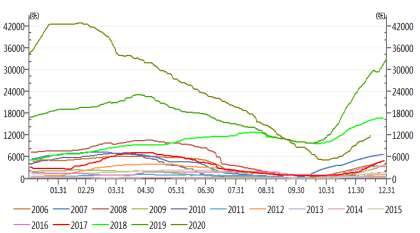

数据来源:银河期货、中纤局 2、内外棉价差大,棉花进口量增 2020年国家在发放了89.4万吨的征税内配额外,在9月份增发了40万吨的滑准税配额。近期内外棉价差拉大,且配额基本上分到了企业手中,进口棉量较大。据海关统计数据,2020年10月我国棉花进口量21万吨,2020年前十个月我国累计进口棉花161万吨,同比增加近2%。2020/21年度以来(2020.9-2020.10)累计进口棉花42万吨,同比增加1.8倍。去年和前年国家都增发了80万吨的滑准税配额,2020年只增发了40万吨滑准税配额,但是国家增加了国储进口棉的量,这一部分进国储库的棉花虽然未被公布,但是我们根据巴西棉和美棉的签约出口情况也可以大体推断出进口的量不小。这就导致国内的棉花供需平衡表虽然看着比较确定,但是实际上市场可供应的棉花量或许并没有那么大,因为一部分是进入到国储库中变成了不可流通的货。2020年前十个月棉花进口量为161万吨,预计全年棉花进口量在180-190万吨,考虑当前国内棉花的去库存形势,预计2021年棉花进口量将增加。 图15:中国进口棉花情况

数据来源:银河期货、中国棉花信息网 图16:1%征税下内外市场棉花价差

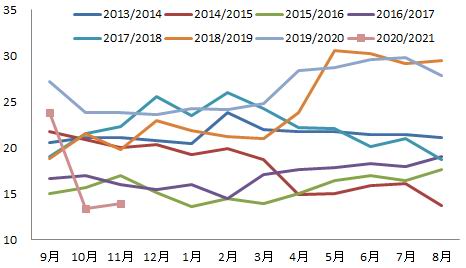

数据来源:银河期货、中国棉花信息网 3、工业库存维持,纱布库存较低 2020年9/10月份的行情好转,纱布需求大好,导致纱线和坯布环节库存大幅下降。纺织企业采购原料也相对积极,因为当前原料供应充足,因此短期下游企业并没有出现明显的累库存现象。根据中国棉花信息网数据,截至11月底我国工业库存量为72.77万吨,环比增加0.65万吨,同比增加0.45万吨。根据中国棉花信息网数据,截至11月底我国纱线库存为13.94天销售量,环比增加0.51天,同比减少9.93天;坯布的库存为19.22天销售量,环比增加0.69天,同比减少10.63天。新年度预计随着下游需求的好转,中间环节的库存将逐步增加。 图17:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网 图18:纱线库存周期走势(天)

数据来源:银河期货、中国棉花信息网 图19:坯布库存周期走势(天)

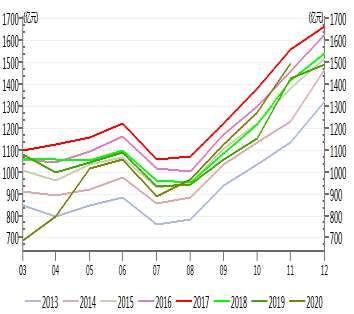

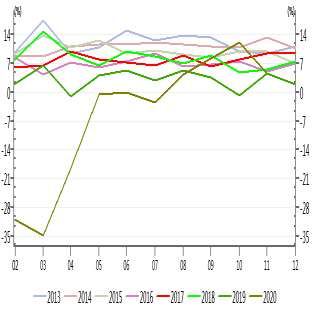

数据来源:银河期货、中国棉花信息网 4、内外需求均好转,2021年消费可期待 2020年上半年由于国外疫情爆发以及各国封国封城,导致我国上半年纺织品服装出口形势较差(不含口罩)。但是到下半年,特别是9月份之后,全球经济受疫情影响逐渐减弱,且因为印度等国家受疫情影响严重部分出口订单回流到我国以及圣诞节国外大量下订单等原因,9月份开始我国纺织品服装出口形势开始好转。根据最新海关数据,2020年11月,我国纺织品服装出口额为245.9亿美元,同比增加11.42%。2020年1-11月,我国纺织品服装累计出口额为2652.42亿美元,同比增长7.4%,其中纺织品累计出口额为1416.5亿美元,同比增长29.6%,服装累计出口额为1235.7亿美,同比减少10.2%。 虽然国外需求较好,但是近期人民币持续走强,离岸人民币汇率由5月底的7.15附近跌至近期低点6.51,跌幅近9%,这对于在外贸出口的企业而言影响也很大。假如人民币继续升值,国内的纺织品服装在出口市场的优势将逐渐减弱,从长远来看不利于出口企业。 内销:国内需求疫情期间大减,但是随着国内疫情的有效防控,内需在5月份开始好转,到现在基本上已经恢复至疫情前的水平,服装类的零售甚至在8月份开始同比出现增加。根据国家统计局数据,11月份,社会消费品零售总额中服装鞋帽、针纺织品类零售额为1497亿元,同比增加4.6%。1-11月服装鞋帽、针纺织品类累计零售额为10849亿元,同比减少7.9%。 随着2021年全球疫情的防控以及全球经济的恢复,预计2021年纺织品服装的终端消费将大幅好转,无论是出口数据还是内销数据都可期待。 图20:我国纺织品出口额统计

数据来源:银河期货、海关总署 图21:我国服装出口额统计

数据来源:银河期货、海关总署 图22:国内限额以上服装鞋帽、针纺织品类零售额走势

数据来源:银河期货、国家统计局 图23:国内限额以上服装鞋帽、针纺织品类零售额同比走势

数据来源:银河期货、国家统计局 5、仓单 仓单方面,截止2020年12月15日郑棉已经生成的仓单有9665张,有效预报量为2237张,按照每张仓单40吨计算,总仓单量合计折合棉花47.6万吨。2020年仓单有以下两个特点,第一个是仓单量远低于前两年同期的量,主要是因为2020年棉花质量差,升水少,且2020年皮棉成本高,而期货之前并没有给出很好的无风险期现套利机会,因此前期制作仓单积极性比较低,第二个的特点是近期仓单增量比较大,增加的速度较前期大幅提高,主要是近期期货价格走强趋势明显,市场也给出了一些机会,因此仓单开始大量生成。预计后期仓单会继续大量生成,但是考虑2020年棉花质量较差,预计仓单总量要低于去年。大量的仓单对于盘面一方面是较大的压力,另一方面也是行情的稳定器,因此一般在仓单大量生成的期间,市场行情难有大幅度的上涨。 图24:仓单数据(仓单+有效预报)季节性变化情况

数据来源:银河期货、wind 第四部分 总结 宏观方面,美国总统选举靴子落地,拜登当选对中美贸易应该算是有利好预期,此外新冠疫苗研制成功也为防治疫情带来了乐观预期,未来全球经济复苏可期,未来消费可期。国外市场,美棉当前年度产量减少,销售情况好,且新年度播种面积可能会减少,因此预计走势相对偏强。而印度市场产量有减产预期,且有印度棉花公司的最低籽棉收购价格做支撑,价格也易涨难跌。国内市场,供应端棉花有大量商业库存+进口棉+国储棉,棉花供应充足,但是如果长周期看国储库存从1100万吨下降到目前不到200万吨的量,整体是一个去库存的大周期。需求端,国内消费好转,国外需求也恢复,2021年随着全球经济的好转,消费预计将进一步好转。因此从供需情况来看,棉花价格重心将逐步上移,而当前国内下游各个环节库存低,一旦下游需求好转可持续,容易引起各个环节的累库现象,从而助推行情的进一步上涨。棉纱的行情基本上仍将是跟随棉花的行情为主,而一旦下游需求好转,上涨趋势从棉纱传递到棉花,棉纱的盘面利润大概率也会跟随好转,有一定的跨品种套利机会。 银河期货 刘倩楠 |

|

|  |

|