前 言 2013年大商所在春季举行了鸡蛋期货品种的培训,在6月份我们在华北地区沿着中国家禽养殖业的产业链,相继拜访了业内知名的几家原种鸡、商品代鸡养殖企业和多家品牌鸡蛋生产企业,对中国规模化蛋鸡养殖有了一个初步的了解。从中国当期蛋鸡养殖企业的发展阶段来看,比照欧美发达国家,我们还处于规模化发展的中期,在未来7-10年还有一波黄金发展时期。 11月8日,鸡蛋期货正式上市,作为中国首个畜禽期货品种,我们侧重在整个养殖饲料产业链价格传导体系中,寻觅养殖利润波动特点、相关品种品种价差关系和季节性规律,为身处产业链下游的蛋鸡饲料养殖企业提供参考。 一、中国蛋鸡养殖企业发展趋势对未来玉米和豆粕价格的潜在影响 我们在2008-2009年曾经对华南地区的生猪养殖企业进行过实地调研,当时企业的5年发展规划已经以翻倍的规模进行规模化建设;而我们在2012-2013年对华北和华东地区家禽养殖企业的调研来看,规模化发展的意愿也比较强烈。 作为整个养殖行业的上游,蛋白粕的提供方,中国的大豆油脂压榨行业的发展历程为代表来看,2000年我国大豆压榨年产能在2000万吨左右,到2008年产能逼近8000万吨,用了8年时间完成了产能翻两番,2013年中国大豆加工产能达到1.36亿吨;但自2006年以后,中国压榨加工企业的开工基本处于45-55%水平。 从大豆压榨利润的跟踪来看,在2006-2013年的8年里,扣除2008-2010年次贷危机的系统风险影响,利润总体维持平稳态势,属于发展黄金时期。

中国畜牧业信息网数据来看:以1980年肉产量为比较基数,各种肉产量增速在80年代中期以前几乎一致,此后肉产量增速略高于猪肉产量增速;禽肉与鸡肉产量增速不相上下。

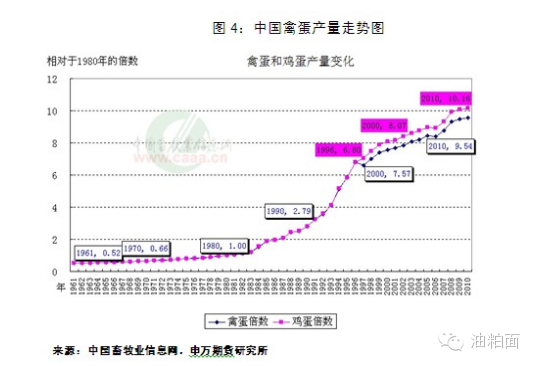

中国畜牧业信息网数据来看: 可见1990年比照1980年用了10年,鸡蛋产量发展了2.79倍,平均年化增速为2.79%;而2000年比照1990年用了10年,鸡蛋产量发展了2.44倍,平均年化增速为2.44%;而2010年比照2000年用了10年,鸡蛋产量发展了1.26倍,年化增速为1.26%。其中2006年增幅进入近第二个加速周期,后因2008-2010次贷危机增速放缓。 美国养殖业发展历史,规模化开始于上世纪70 年代,在80年代开始加速,其中1985-1995年处于行业规模化发展加速的十年,其间行业盈利能力提升态势明显。 美国养殖业发展历史,规模化开始于上世纪70 年代,在80年代开始加速,其中1985-1995年处于行业规模化发展加速的十年,其间行业盈利能力提升态势明显。

我们运用行业发展周期的相似性,并参照美国发展养殖发展和国内上游大豆压榨企业发展历程,对中国家禽和蛋鸡养殖企业的发展趋势做个推演,我们在2010年左右发展规模类似于美国上世纪八十年代,因此我们认为在未来7-10年,即2010-2020年,中国养殖规模化产业化发展黄金时期,并随着规模化对玉米、蛋白粕等饲料产品有刚性需求支撑。

从2009年开始,整个油脂油料饲料养殖产业链的发展来看,上游油脂压榨已经是产能过剩,但因涉足国内外期货市场进行风险管理实践时间近20年,并在现货领域引入基差交易模式,能够合理管理经营风险,并向下游传导;而与此相对应的中国养殖饲料行业,对上游采购原料和下游产成品销售存在着双向敞口风险,运用期货市场进行风险管理的经验还不足,因此在未来黄金发展十年中,中国养殖饲料企业若能科学合理利用期现货结合的风险管理方式,将帮助其在整个产业链价值传导中获取利润平稳增长。二、玉米、豆粕等饲料成本变动对鸡蛋价格的相关性统计分析 1、玉米和豆粕占禽蛋价格比例

从上面图表可见,在整个蛋鸡的配方中玉米和豆粕的比重分别占了57-62.6%,16.5-22%,根据饲料的能量转换公式,一般情况下,2.3千克饲料生产1千克鸡蛋,饲料成本占鸡蛋总成本的70%左右。 从上面图表可见,在整个蛋鸡的配方中玉米和豆粕的比重分别占了57-62.6%,16.5-22%,根据饲料的能量转换公式,一般情况下,2.3千克饲料生产1千克鸡蛋,饲料成本占鸡蛋总成本的70%左右。

2、玉米和豆粕价格与鸡蛋价格相关性分析

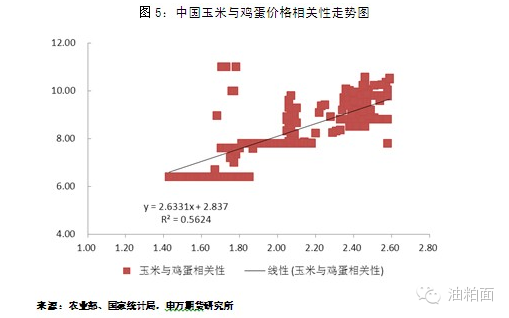

我们选取2006年至2013年中国批发市场玉米、豆粕和鸡蛋的平均价作为统计参数,显示玉米与鸡蛋价格相关性系数为0.5624,与豆粕价格相关性系数为0.2829。

三、鸡蛋、玉米、豆粕价格趋势的周期性季节性特点

我们选取了DCE豆粕近五年和DCE玉米近九年价格进行季节性分析,得出如下规律:

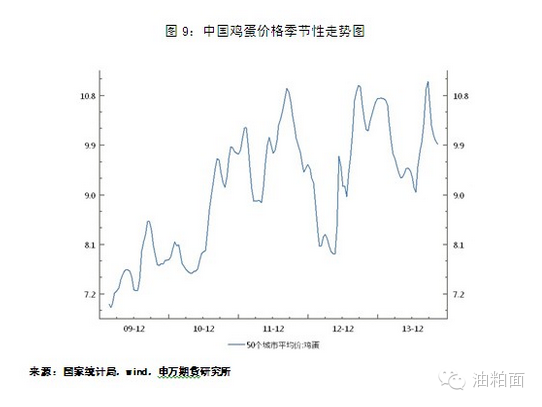

第一:豆粕波幅大于玉米,尤其是近三年国内DCE玉米走势维持了高位区间震荡; 第二: 7月初至9月上旬,DCE豆粕反弹概率较大,9月下旬至11月中旬,DCE豆粕下跌概率较大,而3-4月走势主要看当年南美是否处于增产周期,若是则下跌概率较大; 第三:1月初至3月上旬,DCE玉米反弹概率较大,5月中旬至8月中旬,DCE玉米下跌概率较大,而9-12月走势主要以区间震荡为主。  从我们统计国内50个城市近五年鸡蛋价格走势,在每年2月-4月开始,若结合时间季节性题材,例如春季疫情,鸡蛋价格容易有一波价价格回落,;而在5-9月份一般会经历1-2个阶段的反弹,前面主要是端午节,后一个是中秋节的消费采购;进入10-12月则因新学期开学等有一波小幅反弹。 从我们统计国内50个城市近五年鸡蛋价格走势,在每年2月-4月开始,若结合时间季节性题材,例如春季疫情,鸡蛋价格容易有一波价价格回落,;而在5-9月份一般会经历1-2个阶段的反弹,前面主要是端午节,后一个是中秋节的消费采购;进入10-12月则因新学期开学等有一波小幅反弹。四、操作策略 我们在操作策略上,建议蛋鸡生产企业在每年1月初至3月上旬,DCE玉米反弹概率较大时期,可以提前买入部分玉米期货合约,以对冲玉米现货采购上行和鸡蛋价格下行造成的利润损失;在每年7月初至9月上旬,DCE豆粕反弹概率较大时期,可以提前买入部分豆粕期货合约,以对冲豆粕现货采购上行对企业利润的吞噬;在每年10月至12月,则以缩短库存周期,随采随用为主。 |

|

|  |

|