报告摘要 观点:二季度低位震荡为主 策略:中期反弹抛空,长期低位买入 逻辑:1.疫情仍然是油价重重利空主要来源。一季度新冠肺炎疫情引发全球金融市场恐慌、油品需求大幅下行,同时沙特开启价格战争夺市场份额,油价遭遇金融、需求、供应三重利空大幅下行。二季度海外疫情仍将持续,疫情中心由亚欧转向美国。若控制节奏较好,或将于五月逐渐见顶;若疫情扩散可能将持续至下半年。 2.需求大幅下滑是当前油价下跌主要压力。首先,封锁隔离导致交通油品需求大幅下降,经济停摆导致工业油品需求减少。其次,成品油需求下降炼厂降低开工,使原油加工需求减少从而减少原油进口。然后,油价低位激发部分国储短期补库需求,月间价差大幅回落为贸易商提供囤油套利空间。最后,如果短期补库需求结束后,实际需求仍未回升,市场将迎来需求二次下探,油价也将再度承压。 3.原油供应下降为后期油价提供可能支撑。2016年欧佩克减产后市场份额大幅缩减,让位美国份额快速增加。低油价将有助欧佩克清退页岩油产能,沙特开启价格战重夺市场份额。一季度末已跌破主要产油国生产成本。若油价长期低位或仅能覆盖沙特等中东产油国成本,以美国为代表的非欧佩克产油国原油供应进入下行通道后,将为油价提供一定托底支撑。 4.全球经济或入衰退将施压中期油价重心。本轮危机始于新冠病毒疫情大面积传播,各国为控制疫情而采取封锁隔离等措施,首先导致经济陷入停滞状态。然后传递至企业出现财务困境,或出现债务违约风险。若企业部门杠杆率较高,或进一步导致金融机构和金融系统风险。各国央行纷纷采取强力措施托底经济,但在疫情彻底好转前,对实体经济最终影响程度暂难以稳定。IMF预计全球经济或将进入衰退,将使油价中期重心承压。 风险:若中东爆发地缘战争将刺激油价短期飙升,冲突结束后仍将回归经济实际状况 一、多重利空施压一季度油价大幅下行 一季度油价大幅下跌,多重利空接连施压: 第一阶段下跌来自1月20日左右爆发中国新冠疫情。中国采取强力隔离封城等措施,引发油品需求担忧,油价初次下探;半个月后疫情逐渐得到控制油价回升。 第二阶段下跌来自2月20日左右海外疫情爆发。2月初起于日韩伊朗等亚洲国家,3月蔓延至欧洲国家渐入高峰,4月美国将是全球最大病例国。全球三十余国进入封锁隔离,油品需求断崖式下跌,油价进入深度下探。 第三阶段下跌来自3月6日欧佩克扩大减产谈判破裂。因俄罗斯拒绝扩大减产,沙特大幅下调出口官价转而增产开启价格战。需求减少与供应增加双重压力作用,油价双日下跌超过20%。 第四阶段下跌来自3月9日美股熔断诱发金融市场恐慌。此后史无前例十天内经历四次熔断。新冠肺炎引发市场对全球经济衰退和金融系统风险担忧。3月3日和16日美联储两次紧急降息至零利率亦无助缓解跌势。直至3月23日美联储推出无限量化宽松,25日白宫与参议院就两万亿刺激计划达成协议,美股暂时企稳。 图1:原油主导逻辑回顾展望

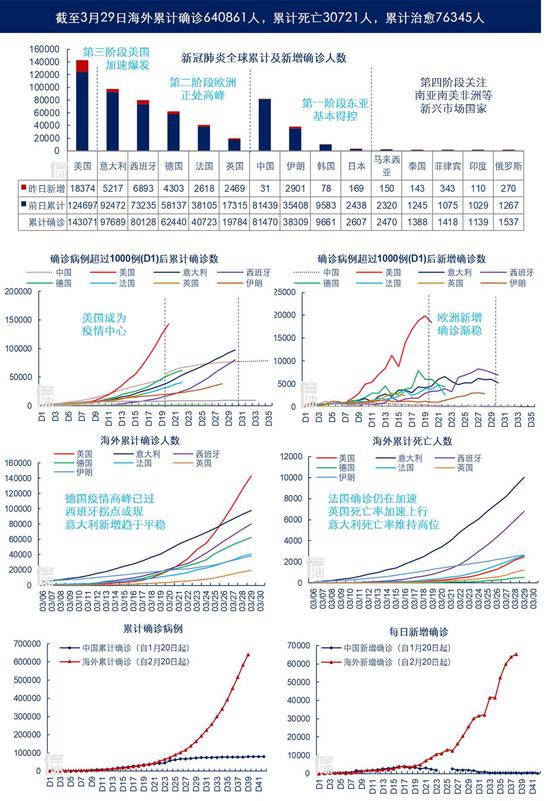

资料来源:中信期货研究部 二、海外疫情仍是二季度油价重要逻辑 新冠病毒疫情是影响当前油价主导逻辑。一方面,疫情导致全球多国封锁隔离,油品需求断崖式下跌,从供需端施压油价;另一方面,疫情导致全球经济短期停摆,引发系统性衰退风险担忧,从金融端施压油价。目前疫情仍处在爆发中期,高峰期尚未来临,影响程度时间暂不确定;在疫情得到控制好转之前,油价上行空间有限。 疫情传播分为几个阶段:第一阶段初起于亚洲,已经基本得到控制。中国一月底率先爆发并于二月中旬迅速得到控制。二月下旬日本、韩国、伊朗接力发作,三月初基本得到控制。截至3月26日中国、伊朗、韩国、日本累计确诊81285、29406、9241、2113人,死亡率分别为4%、7%、1.4%、2.6%。 第二阶段在欧洲全面爆发,目前正处于高峰期。意大利是三月初欧洲早期疫情中心地带,也是周边多国病例的输入性来源;西班牙紧随其后确诊人数大幅增加。当确诊病例超过医疗体系可容纳限度后,死亡率将大幅上行。由于老龄化人口比例较高及医疗条件限制,意大利、西班牙总人口确诊比例最高(23%、17%),死亡率亦全球最高(11%,9%)。德国医疗条件较好,疫情可控死亡率最低(0.5%);法国医疗能力逐渐趋饱和,三月中开始死亡率逐渐攀升(6.4%)。英国早期防疫较松散,或为欧洲疫情尾部爆发区域,后期仍有继续恶化可能(6.2%)。欧洲新增确诊增速或在四月逐渐见顶。 第三阶段在美国步入顶峰,后续仍有较大空间。美国3月29日确诊人数突破14万,已经成为全球疫情中心。2019年10月至2020年2月,美国约3800万人感染流感,2万人死亡;美国疾控中心官员承认其中部分是新冠肺炎患者。由于早期特朗普将疫情流感化的处理方式,严控检测标准压低确诊数据,导致疫情可能已经长时间大面积传播。目前感染病例分布在美国各州,防控难度大幅增加,实际感染人数可能远超公布数据。若按照10%确诊比例5%死亡率参考,对应确诊和死亡人数可能达到3200万/160万人。 二季度疫情重点在于美国。美国将面临选择保民生或保经济。1)若保民生则需对全国进行封锁隔离,停工停学停止出行,导致经济陷入停摆,失业人数大幅增加。由于前期病毒传播范围已经极广,一旦放松隔离可能面临疫情再次爆发可能,彻底阻断疫情需要较长时间隔离,经济长期停滞或将触发企业甚至国家债务危机,引发全球金融系统风险。2)若保经济则确诊人数迅速增加,重症就医需求将使医疗资源快速饱和。一旦就医人数超过容纳阈值,死亡病例人数将快速上行。美国或需选择类似欧洲按照年龄区分放弃治疗老年患者,或按照经济区间放弃治疗无法支付医疗费用人群。死亡率攀升严重情况下可能造成社会动乱,甚至升级为军事冲突,引发国家政治体系风险。 图2:海外新冠疫情最新进展

数据来源:WHO 中信期货研究部 三、需求大幅下滑是油价下跌主要压力 新冠病毒疫情导致油品需求大幅下滑,是基本面角度油价下跌主要压力来源。疫情对油品需求的影响具有多级传导路径: 首先,为控制疫情而实施的封锁隔离等措施直接导致交通油品需求大幅下降。截至3月底全球已有超过180国家出现确诊病例,至少30余国进入封国封城状态。交通运输需求占总油品需求约三分之二,参考中国隔离期约40%交通运输需求降幅,每封锁一个月将导致该国年度油品需求下降约2%。前十大确诊国占全球总油品需求约50%,基本均已进入隔离状态;平均每隔离一个月对全球油品年度需求影响约为1%(100万桶/日)。 其次,封锁隔离导致停工停学供应链中断,经济停摆工业油品需求亦大幅下行。2008年金融危机导致2009年全球经济增速下降-0.8%,油品需求减少-1%;主要国家油品需求降幅与GDP降幅程度基本相当。一月IMF预计2020年全球经济增速+3.3%;3月26日IMF总裁在G20新冠肺炎特别峰会表示,2020年全球经济可能负增长。初步估算全球GDP每下滑1%,对油品需求影响约1%(100万桶/日)。 然后,成品油需求下降导致成品油累库,炼厂降低开工率使原油加工需求减少,从而减少原油进口。中国疫情爆发后,山东二月汽柴油库存分别环比增加149%和120%;炼厂开工率从一月初约70%下降至二月中旬仅约40%降幅高达50%;三月底目的地中国的油轮数量也从二月初减少约30%至三年低位。三月下旬美国各州陆续进入隔离状态,月底部分炼厂开始将开工下调约30%。 同时,油价大幅回落低位或可刺激部分战略储备和商业库存的短期补库需求。2014年油价大跌以来,中国战略储备库存从2亿桶增加至约9亿桶,占库容约70%,相当于70天需求量;2020年若将储备可用天数增加至80天,还可增加约一亿桶储备,相当于约30万桶/日原油需求。美国此前也宣布将增加采购7700万桶战略储备原油,但是因无法从议会获得资金来源而暂时搁置。三月底全球在岸商业库存积累至约6700万桶,距离2017年1月1.1亿桶历史高位仍有一定空间。 此外,月间价差大幅回落至近月深度贴水,为贸易商提供短期囤油套利空间。截至3月24日,3/6/12个月海上浮仓囤油成本月为4/5/9美元/桶,同时段Brent月差为6/9/12美元/桶。套利窗口打开使近期油轮囤油需求大增,部分贸易商预计海上浮仓数量最高可达到1亿桶,照目前速度可能在2季度末达到满库。目前全球整体库存利用率约为54.3%,2019年均值约53.3%。 最后,当低油价刺激的补库需求结束后,若疫情持续实际需求仍未能有所回升,市场将迎来需求的二次下探,油价也将再度承压。直到供应端产能清退或需求再度回升后,可能重新逐渐恢复平衡。 图3:需求大幅下滑是油价下跌主要压力

数据来源:Bloomberg 中信期货研究部 四、原油供应下降为油价提供可能支撑 一季度油价大幅下跌至最低20美元/桶,已跌破主要产油国生产成本。若油价长期维持目前区间运行,或仅能覆盖沙特等中东产油国生产成本,以美国为代表的非欧佩克产油国原油供应大概率进入下行通道,将为油价提供一定托底支撑。 欧佩克供应或将维持。3月5日欧佩克会议提议扩大减产,被俄罗斯拒绝谈判破裂,沙特转而大幅下调四月出口官价开启价格战。3月底沙特仍称无意与俄罗斯重启谈判,4月产量可能增至1000万桶/日;俄罗斯亦表示4月产量将继续维持。2019年2月沙特、俄罗斯产量分别为974、1129万桶/日。 低油价将有助欧佩克重夺市场份额。近年来美国页岩油快速增长使欧佩克市场份额大幅缩减;2016年12月欧佩克达成联合减产协议至今市场份额由36%降至28%,同期美国市场份额由9%增至13%。本轮油价回落或类似于2014年沙特大幅增产打压油价,清退高成本页岩油产商重夺市场份额。在美国产量开始实质下降前,欧佩克供应或暂将维持。 美国产量或触顶回落。美国页岩油行业发展得益于技术进步和融资渠道支持。2008年后美国产量快速上行,2018年成为全球最大产油国;目前原油产量已超1300万桶/日,其中页岩油产量900万桶/日。 油价低位将使页岩油产量开始下降。页岩油主产区盈亏平衡成本在45美元/桶左右,若油价长期维持30美元/桶区间,将低于多数油企盈亏平衡成本,使产量出现下降。EIA在1/2/3月预计2020年美国产量增加106/96/77万桶/日;年中产量或将开始触顶回落,后期增幅仍有继续下调可能。 油企套保短期有助部分对冲油价下行压力。对40家页岩油企调查显示,2020年上半年平均套保比例约60%,平均卖出套保价位约56美元/桶。2020年产量套保有助于部分缓解短期油价下行压力,2021年若低油价维持对页岩油影响将明显体现。 页岩油企削减资本开支面临债务违约风险。页岩油行业依赖大量举债融资支持。2018年行业融资规模最高达到接近900亿美元,2019年随投资者回报要求增加使融资难度加大;2020年一季度总发债量仅约100亿美元。融资困难使页岩油企削减资本开支,对20家油企统计显示2020年资本开支平均已下调约28%。油价下跌使页岩油企违约风险增加,债券贴现率及融资成本大幅上行。 低油价下非欧佩克非美产量亦将下降。非欧佩克非美成熟油田投产周期更长,成本也相对较高。加拿大、巴西、中国、墨西哥等国生产成本约40-60美元/桶区间,若油价持续低位将导致非欧佩克非美产量也开始放缓。 图4:原油供应下降为油价提供可能支撑

数据来源:EIA Bloomberg 中信期货研究部 五、关注金融系统风险对油价中期影响 海外疫情诱发金融恐慌。1月底中国疫情爆发时市场更多解读为相对局部事件,上证指数春节大跌后随疫情拐点出现开始回升。2月底海外疫情爆发影响迅速升级,美股开始加速下跌。3月3日美联储紧急会议降息50基点,进一步引发市场恐慌。3月9日欧佩克谈判破裂后油价暴跌,同日意大利宣布封国,触发美股自1997年后首次熔断(-7%)。3月12日WHO宣布新冠疫情全球大流行后,特朗普宣布对英国外欧盟国家实行旅行禁令,美股二次熔断(-9%)。3月16日美联储临时会议宣布再紧急降息100个基点至0-0.25%,并启动7000亿美元量化宽松;超强力措施反而加剧市场恐慌,导致美股第三次熔断(-12%),创1987年以来最大单日跌幅。两日后再次接连第四次熔断(-5%)。美股十天之内经历四次熔断,累计跌幅达到23%;跌幅与2008、1987、1940、1929四次危机时期程度相当。恐慌指数亦飙升至2008年以来最高值。海外主要股指同步下行,上证指数因国内疫情好转表现相对抗跌。 各国央行紧急宽松托市。3月初美股下跌伴随市场恐慌,美股美油等风险资产价格下跌,美债黄金等避险资产价格上涨;3月9日美股首次熔断后则进一步演变为流动性危机,体现为美股美油美债黄金同步下跌。美联储3月3日和16日两次紧急降息托市失败后,3月23日推出史无前例无限量化宽松,开放购买国债和住房抵押贷款证券。3月27日特朗普签署史上最高两万亿经济刺激计划,向政府企业和居民提供贷款和现金支持。3月26日G20应对新冠肺炎特别峰会后联合声明,将向全球经济注入5万亿美元资金,以抵消疫情对社会经济金融冲击。德国、法国、西班牙、英国、意大利宣布推出7500亿、3450亿、2000亿、300亿、325亿欧元经济刺激计划。连续大招刺激下流动性危机暂缓,美股止跌企稳美债黄金恢复上行。 全球经济或将进入衰退。本轮危机始于新冠病毒疫情大面积传播开后,各国为控制疫情而采取封锁隔离等措施,首先导致经济陷入停滞状态。然后传递至企业出现财务困境,或出现债务违约风险。若企业部门杠杆率较高,或最终导致金融机构和金融系统风险。目前第一阶段疫情的全面爆发正在进行中,震中逐渐转向美国。第二阶段已有三十余国进入隔离,美国部分疫情严重地区开始局部隔离,经济活动明显放缓。后续随疫情范围继续扩大,欧美经济停摆时间程度或将更深。第三阶段企业信用风险初现。据估算美国非金融企业杠杆率已经大于90%,尤其是页岩油企占据高收益信用债券市场重要部分。本轮油价大幅下跌至页岩油盈亏平衡成本之下,前期套保和现金成本估算暂可维系生产;但若油价长期维持低位,或将引发页岩油企债务危机,传递至能源行业和其他企业。若债务违约的次生影响放大,可能进一步导致金融机构系统风险。虽然美联储现在通过大规模放水为企业和居民提供信贷支持,可以缓解拖延债务违约风险,但无法缓解疫情隔离对实体经济造成的全面需求下降压力。三月后经济数据将开始体现疫情压力,后续在疫情缓解经济活动实质回升前,最终经济影响程度的不确定性,使金融系统风险将始终存在。 图5:关注金融系统风险对油价中期影响

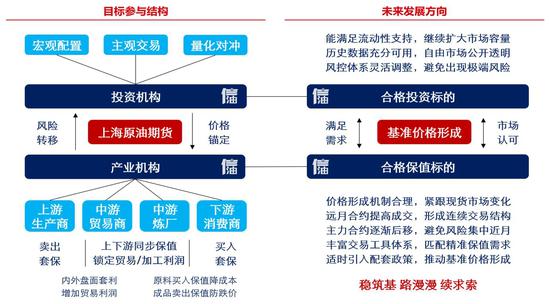

资料来源:中信期货研究部 六、中国原油期货两周年迎来发展机遇 2020年3月26日上海原油期货双周年。上市伊始稳筑基,未来仍有大空间。 持仓稳步放大,主体不断完善。2020年国际油价大幅波动,国内原油期货持仓三个月内迅速增长超三倍。截至2020年3月25日,SC总持仓量达到11.5万手。2020年1-3月,Brent/WTI/SC/Oman日均持仓量分别为256/219/6/0.6万手,日均成交量116/157/8/0.6万手。SC境外/一般法人/特殊法人持仓占比分别为20%/30%/30%,交易量占比15%/25%/10%。Brent和WTI约2/3持仓来自生产/贸易/消费企业,约1/3来自投资基金。目前国内实货保值仍以外盘期货为主,SC未来随产业参与提升发展空间仍然巨大。 整体估值合理,阶段存在分化。以DME Oman估值体系参考,SC盘面价格偏离程度90%以上时间在±3美元/桶之内。Brent/SC盘面比价主要影响因素包括:人民币汇率、油轮运费、Brent与Dubai/Oman价差。油轮运费在2019年10月和2020年3月出现过两次大幅上行,对内外盘比价产生了较为明显影响。除估值体系内生因素影响外,交割行情、资金操作、交易规则等原因也可能会导致内外盘价差短期偏离。例如2018年8月首月合约SC1809交割前市场预期变化导致的价差波动,以及2020年3月外盘大幅波动,内盘因涨跌停板限制连续两个跌停板导致无法与外盘同步,使价差极度偏离情形。 交割功能良好,模式逐渐成熟。SC上市以来累计交割16次,交割总量2047万桶,交割金额91亿元。所有合约平均交割比例约50%,其中SC1809,SC1912达到100%交割率。巴士拉轻油是主要交割油种。SC上市以来累计生成注册仓单1372万桶,其中巴士拉轻油/阿曼原油/上扎库姆/卡塔尔海洋油分别注册932/350/50/50万桶。巴士拉轻油占据68%。中石油大连库累计注册仓单数量最多。中油大连/中化兴中/中油湛江/上海洋山/册子岛累计注册仓单474/388/272/160/78万桶。中石油大连库交割油种主要为阿曼油,其他地区均以巴士拉轻油为主。 保值功能发挥,产业探索参与。上游参与相对较少:国内目前主体原油生产商为中石油、中石化、中海油,主要通过内部结算价格供应炼厂。中国原油需求约八成来自进口,国产供应有限,目前对SC参与程度相对较低。中游操作较为成熟:原油贸易商是SC主要操作产业主体。原油保值操作较为成熟,联油、联化、中化、振华、部分外资企业和民营炼厂均已开始通过SC进行套保/套利操作。成品油长期相关性较高,短期可能发生偏离,操作模式仍需继续探索。下游初步开始尝试:2020年随油价回落至低位,部分航空公司、货运企业亦开始尝试通过SC进行买入保值操作。未来随SC运行更加成熟,将有更多产业及机构投资者参与,共同助力上海原油期货发展。 图6:上海原油期货两周年迎来发展机遇

数据来源:INE 中信期货研究部 中信期货 桂晨曦 |

|

|  |

|

微信:

微信: