主要结论 近期国内外棉价的疲弱,除了市场交易流动性恶化及系统性风险外,更深层的原因是来自身需求层面因疫情扩散而受到沉重的打击。由于海外疫情的大面积扩散,各国陆续宣布进入紧急状态,且出台相应的封锁、隔离的措施,各类服装零售类企业相继关闭疫情区域的门店,使得消费场景缺失;同时,目前疫情最为严重的国家多为欧美国家,其国内经济以第三产业为主,在隔离、封锁的政策下,其脆弱性尤其明显。疫情的扩散将加大这些国家的经济下行压力,进而从居民收入角度约束其对纺织服装品的消费潜力。无论是现实的消费场景的消失,还是经济衰退的预期,都会兑现到当下的纺织业订单上。目前国内纺织业尽管有相当程度的复工,但订单的缺失,使得其生存境地非常艰难。从部分企业的反馈来看,目前订单同比腰斩,由此可见一斑。鉴于海外疫情仍在发展,且有失控之忧,目前对需求的交易仍未结束。尽管说目前价格已经处于低估的水平,使得向下空间较小,但在疫情拐点出现前,预计棉价仍将延续寻底之路。对未来来说,棉价的下跌将反馈到新作的种植面积之上,加之印巴边境蝗虫风险仍存,后期供应炒作题材可能在二季度提供反弹甚至上涨的契机,但这需要有恰当的时间窗口和宏观背景,我们预计供应题材的激活至少需要先看到疫情拐点的出现。 操作建议:疫情拐点出现前,以反弹短空为主;长线投资需等待疫情拐点出现。 一、行情回顾 一季度以来,郑棉(11535, -5.00, -0.04%)整体以下跌为主。具体走势可以分为四个阶段: 第一阶段(1月上旬):双方第一阶段协议乐观氛围及下游补库支撑,棉花

延续此前的上涨走势。 第二阶段(1月14日-2月3日):双方第一阶段协议正式落地前,多头获利了结。随后国内新冠肺炎恶化,1月23日,武汉开始封城,各地亦开始网格化隔离,生产及消费严重受阻。节后开盘,国内棉花以暴力下跌的方式消化新冠疫情的利空。 第三阶段(2月4-2月17日):郑棉跌至12000附近,已经处于新棉主流成本之下,且内外价差倒挂严重。其时,市场预计在国内严重的情况下,生产会较快恢复,且海外受影响不大,郑棉以修复跌幅为主,其后,受印度蝗灾故事的炒作,一度涨停。 第四阶段(2月18日-至今):海外疫情扩散,形势变得非常严峻,经济前景变得悲观;全球多国股市暴跌,美股10天内4次熔断,原油接连出现史上第二大、第三大的单日跌幅,整体金融市场动荡也加大棉花的抛售压力,郑棉大幅下跌。 美棉走势,略有不同,主要是在2月20日之前,跌幅较小;之后受海外疫情的担忧,及系统性风险交易,出现大幅下跌。 图:郑棉期货指数走势

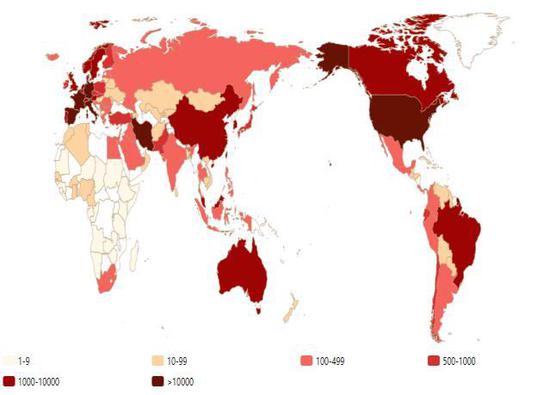

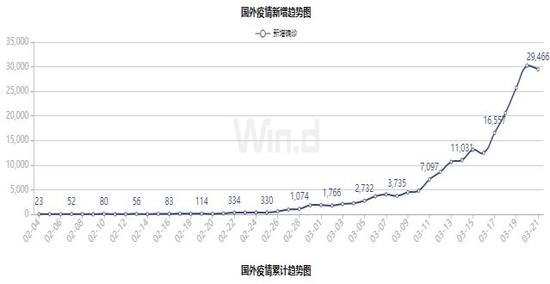

资料来源:文华财经 二、新冠疫情跟踪及对棉花市场的影响 1、当前疫情的现状 国内疫情防控取得阶段性胜利,多数省份已经连续无新增确认病例,重点地区湖北省也连续数日0增长。湖北之外的多数省份的生产活动开始有序恢复,部分地区学校复学也逐步展开,表明疫情的风险也大面积解除,后期的防控重点在于防治海外疫情的反向输入。 当前国外疫情的形势非常严峻,从目前的数据来看,已有失控之忧。截至3月21日,海外连续3日每日新增病例都在2万以上,而且新增确诊人数尚未见到拐头的迹象。目前全球有40多个国家宣布进入紧急状态,一些国家也开始采取封锁交通(机场、港口)、停学停课、关闭商业场所等应对措施。而分国别来看,受影响最为严重的国家为意大利、西班牙、美国、德国、伊朗、法国等中,以欧美国家居多,这些国家也是重要的消费市场,疫情在其境内的扩散对全球经济的影响尤为重大。往后来看,疫情防控态势仍不乐观,受限于政府的权力及民众的配合意愿,各国封锁、居家隔离的实施难度较高,扩散风险仍较高,而部分国家医疗资源的紧张也加大了防控难度。根据相关的预计,疫情将延续到入夏,甚至会到8月,因此,疫情的影响大概率贯穿二季度,并成为主导棉花市场的主要矛盾。 图:全球疫情格局

数据来源:WIND 国信期货 图:国外疫情新增确诊人数(单位:人)

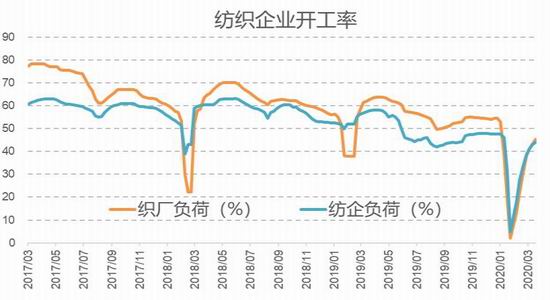

数据来源:WIND 国信期货 2、国内疫情对棉花市场影响 从初期来看,疫情主要暴发于中国。所以最初关注的就是两点:一个是网格化隔离之后,人员流动、物流中断,纺织企业复工延后。从目前的调研来看,春节已经过去近两个月,纺织企业的复工比例达到了70-80%,但复工也未必等于复产。从纺织企业开工率来看,截至3月20日,国内纺企及织厂的开工率只有40-50%,明显低于往年同期。目前了解到,纺企复工的困难主要集中在以下几个方面:员工无法完全到岗,仓储物流不畅,无法判断疫情发展而不能做经营计划及订单不足。另外春节期间,居民多在家中隔离,商场、消费场所等客流量大幅减少,服装实体零售几乎被冻结,加上冬季是暖冬,对整体终端需求影响也很大。从统计局的数据,可以看到1-2月的国内服装零售额下降30%左右,证实了疫情对内需的深度影响。内需减少,服装类企业库存消化不畅,会造成资金占用,影响未来补库,这样向上游传导,最终将对棉花需求造成很大的影响。 图:纺织企业负荷(单位:%)

数据来源:WIND TTEB 国信期货 图:限额以上服装零售金额同比(单位:%)

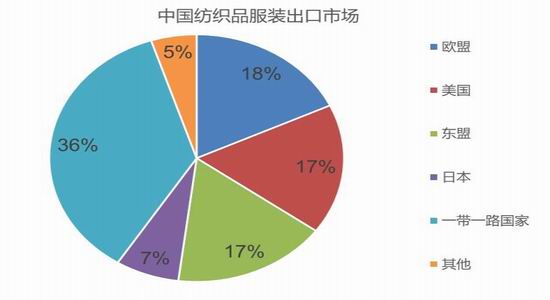

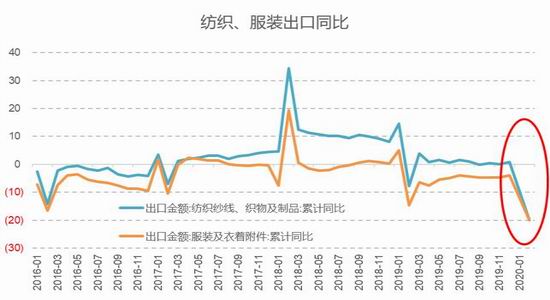

数据来源:WIND 统计局 国信期货 3、海外疫情对棉花市场影响 随着海外疫情的扩散,目前已经有包括耐克、优衣库、ZARA等巨头在内服装零售企业都有不同程度的闭店行为,这将造成服装类消费场景的缺失,终端消费被冻结,最后影响上游棉花的需求,中国之前的剧本,继续在国外上演。从中国出口目的地来看,欧美国家占了35%的份额。现在疫情的重灾区就在意、西、德、法、美等消费市场,这对出口订单的冲击将是实质性,目前就有企业反映,一些来自这些国家的订单开始取消,部分企业甚至反映海外订单已经腰斩。根据海关统计,中国1-2月纺织服装出口金额同比下降近20%,这主要还是国内疫情的影响。当时,中国疫情暴发,影响主要是供应端的问题,即工厂就算接了海外订单,也没办法组织生产。现在的问题变成了海外需求端的问题,因此,在海外疫情拐点出现前,出口需求仍将承受巨大的压力。 图:2019年中国纺织品服装出口市场(单位:%)

数据来源:WIND TTEB 国信期货 图:纺织、服装商品出口金额同比(单位:%)

数据来源:WIND 海关总署 国信期货 前文所述主要是集中于疫情对棉纺行业的直接冲击,但现在海外疫情的大面积扩散之后,疫情的影响已经向纵深发展,也将导致全球经济出现衰退,甚至可能引发一定程度的危机。自2008年至今,欧美国家主要依靠量化宽松和超低利率的政策应对经济问题,这也导致了资产泡沫、债务杠杆上升、居民财富差距扩大、社会撕裂、政治观点激化、贸易保护主义盛行,从而使得全球经济、金融及社会治理变得很脆弱,现在疫情在全球流行可能就是一个导火线,会引发一系列的连锁反应。如我们知道,中国疫情最严重的2月份,绝大多数工厂停产、半停产状态,直接冲击了全球产业链中零部件的供给,致使一些公司如韩国现代汽车、美国苹果(6720, -21.00, -0.31%)公司不得不推迟商品销售,甚至停产。现在的疫情向欧美国家扩散,必然会使得供应链断裂的风险更大。另外,如果疫情变得更加严重的话,那全球经济能不能承受像中国那样的全方面的封锁?还是像英国一样“放弃治疗”,实行群体免疫,那这样会不会导致社会治理危机,引发政治的不稳定?这些都是不确定项。而从棉花消费来看,虽然棉花属于农产品,但它的消费却是具有较大弹性的,其消费增速也与全球经济密切相关。一量经济开始衰退,棉花消费受到的冲击也将更大。 三、主要棉花市场的潜在变量 1、美国:旧作出口良好 新作面积有隐忧 根据USDA的统计,截至3月5日,美棉出口销售总量已经达到1453万包,占年度目标值的88%;累计装船747万包,占年度目标值的45%。本市场年度余下时间内,美国周均出口销售只要在7.6万包之上,就可以顺利完成出口目标,从历史销售节奏来看,实现难度不大。2月18日,中国国务院征税税则委员会发文,企业采购美棉可申请加征征税商品排除。从3月以来,中国周度采购美棉的数量都在4-9万包之间,因此,中国采购美棉也会对美棉完成年度出口目标形成较好支撑。 目前美国新棉种植即将开始,但随着疫情的扩散及棉价的下跌,新棉种植面积将存在隐忧。根据早先美国棉花协会新年度植棉意向调查数据,预计美国2020年度的棉花种植面积为1297.7万英亩,同比下降5.5%,并且较2018/19年度的峰值下降8.2%。而2月底农业展望论坛预计美国新棉播种面积为1250万英亩,下降9%,产量预计减少3%。从目前棉花价格的水平来看,其相对于玉米(2043, -2.00, -0.10%)、大豆(4529, -17.00, -0.37%)和小麦的竞争力有所减弱,这将抑制未来农民种植棉花的积极性。 图:美棉出口销售(单位:万包)

数据来源:WIND USDA 国信期货 图:美国棉花与相关作物比价(单位:%)

数据来源:WIND 国信期货 2、印度:MSP收购难当棉价弱势 蝗灾风险仍须关注 由于上年印度棉花增产,整体棉价弱势,并低于MSP水平,使得印度棉花公司(CCI)开启MSP收购,截至目前,印度MSP收购量已超150万吨,达全年产量的约1/4。尽管收购力度很大,但仍难当国内棉价疲弱,其国内棉花仍低于MSP,这也侧面表明外部宏观环境的影响更为强大。目前有传闻印度棉花公司CCI将在MSP收购的时候,同时开启市场价收购,后期能否对印度棉花价格带来支撑,尚须进一步观察。 另外,2月中旬短期炒作了一下印巴边境的蝗虫灾害之后,市场即转向交易疫情扩散及系统性风险。从蝗灾的炒作本身来看,的确不是一个很好的时间窗口。其一是,旧棉已经收割,而新棉仍未种植;其二,由于印巴边境的蝗虫已经产卵,短期活动减弱。但根据FAO判断,此次始于非洲的沙漠蝗灾,因初期控制不力,可能会延续到2020年6月,届时蝗群规模可能增长至当前的500倍。而参考新闻的报道,中国蝗灾防治工作组2月24日抵达巴基斯坦,2月26日,国家林业和草原局发布《关于切实做好2020年沙漠蝗相关防控工作的紧急通知》,这足以表明印巴边境蝗灾的严重程度,否则难以解释中国林业和䓍原局在中方蝗灾防治工作组抵达巴基斯坦后这么短时间就发布防控蝗灾的紧急通知。当然,目前尚不能断言印巴边境的蝗灾在6月必定重新暴发,且也没有足够的证据支撑会传播到中国。但考虑到印巴边境的棉花的产量,一旦6月真的暴发,届时正好对应着当地新棉播种生长的重要时间,则可能使得全球棉花产量下降5-6%。因此,蝗灾作为二季度的潜在的风险因素,仍须引起重视。 图:印度棉价走势

数据来源:WIND 国信期货 图:印度棉花分布及蝗灾影响区

数据来源:WIND 国信期货 3、中国:轮储以稳定棉价为主 新棉面积受补贴政策影响 中国疆棉轮入政策从12月开始实施,截至3月19日已经收购27.272万吨。中国轮储实际上是一种稳定机制,其主要特征有几点:当内外价差连续3日超过800时停收,使得内外价差不至于过高,避免扭曲国内棉价;最高限价与上周均价绑定,当本周棉价大幅下跌时,还可以按上周比较高的限价交国储,这样就有缓冲跌速的效果;必要的时候,可以提高日收购量,从节后疫情扩散后,国储收购量就提高到1.5万吨的每天的水平。从实际运行效果来看,当棉价大幅下跌,期货较收购价贴水扩大时,都对应的成交率的提升,这也说明政策的确是有一定的稳定效果。 2月底,中国棉花协会进行了第三次2020年全国植棉意向面积调查,调查结果为全国植棉意向面积为4573.57万亩,同比下降5.03%,降幅较上期缩小0.33个百分点。从新棉种植的影响因素来看,一个是新冠疫情影响下的物流、生产物资、灌溉的出现一定问题;另一个棉价下跌到低位后,而直补政策仍不确定,使得棉农对未来的预期缺乏足够的安全感。2019年是第二轮深化棉花目标价格改革的收官之年,2020年的政策将重新确定,后期直补政策是否继续,直补价是否是维持在18600的水平,将是未来的不确定因素。从国内来看,国内棉花产需缺口200-300万吨,目前国储库存已经降至170万吨附近,未来对生产波动的敏感性也将上升。 图:国储收购成交情况

数据来源:WIND 国信期货 图:国内棉花平衡表

数据来源:棉花协会 国信期货 四、结论及操作建议 近期国内外棉价的疲弱,除了市场交易流动性恶化及系统性风险外,更深层的原因是来自身需求层面因疫情扩散而受到沉重的打击。由于海外疫情的大面积扩散,各国陆续宣布进入紧急状态,且出台相应的封锁、隔离的措施,各类服装零售类企业相继关闭疫情区域的门店,使得消费场景缺失;同时,目前疫情最为严重的国家多为欧美国家,其国内经济以第三产业为主,在隔离、封锁的政策下,其脆弱性尤其明显。疫情的扩散将加大这些国家的经济下行压力,进而从居民收入角度约束其对纺织服装品的消费潜力。无论是现实的消费场景的消失,还是经济衰退的预期,都会兑现到当下的纺织业订单上。目前国内纺织业尽管有相当程度的复工,但订单的缺失,使得其生存境地非常艰难。从部分企业的反馈来看,目前订单同比腰斩,由此可见一斑。鉴于海外疫情仍在发展,且有失控之忧,目前对需求的交易仍未结束。尽管说目前价格已经处于低估的水平,使得向下空间较小,但在疫情拐点出现前,预计棉价仍将延续寻底之路。对未来来说,棉价的下跌将反馈到新作的种植面积之上,加之印巴边境蝗虫风险仍存,后期供应炒作题材可能在二季度提供反弹甚至上涨的契机,但这需要有恰当的时间窗口和宏观背景,我们预计供应题材的激活至少需要先看到疫情拐点的出现。 操作建议:疫情拐点出现前,以反弹短空为主;长线投资需等待疫情拐点出现。 国信期货 覃多贵 |

|

|  |

|

微信:

微信:

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。