期货日报 作者:杨安 董硕 从8月底开始,原油走出历史上少见的连续9周上涨行情,尤其是在上周国内商品市场风云突变的背景下,原油仍然走出了让人叹为观止的行情。与SC原油受到国内商品市场情绪影响小幅回落不同,国际油价周线继续收涨,尤其是WTI原油持续刷新2014年以来的新高,对比之下表现异常强势。能够有如此表现,美国原油市场供应紧张功不可没,这也让WTI原油近期表现持续领跑国际原油市场。而原油市场乐观情绪盖过了大宗商品整体调整带来的冲击,油价在几次日内大跌之后都能够最终收复失地,并维持高位的强势抗跌表现。 市场供需失衡继续支撑油价强势格局 虽然油价表现强势依旧,但是目前相对于上涨我们更关注油价拐点何时到来。过去一周国内商品期货指数创下了2011年以来的最大周度跌幅,同样作为大宗商品,历史上原油通常是会滞后于有色等其他重要商品半年见顶的表现。虽然目前原油市场在自身供需局面和能源危机背景下,油价强势格局暂时还没有松动,但看起来留给油价的上涨周期似乎也不太多了。

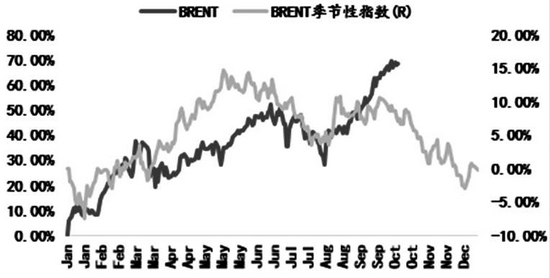

图为BRENT价格季节性 从美国原油市场的情况来看,其已经进入季节性累库阶段。随着炼厂开工率下降,美国商业原油库存呈现增长态势,但是在能源危机氛围下,美国库欣地区库存下降成为市场更为关注的热点。数据显示,截至10月15日当周,EIA俄克拉荷马州库欣原油库存处于2018年10月以来的最低水平。而上周美国国内原油产量减少10万桶/日至1130万桶/日。油气服务巨头贝克休斯公司公布的数据显示,截至10月22日当周,全美钻井总数为542口,7周以来首次削减石油和天然气钻井平台数量,石油钻井总数较上周减少2口至443口。在高油价背景下,美国页岩油的回归速度并没有超出市场预期,这样的数据也让投资者继续对油价保持乐观。 事实上,为原油市场煽风点火的不仅是美国强劲的供需数据。与之前高油价会激励更多生产预期不同,数据显示,参与OPEC减产协议的19个国家在9月的整体减产执行率达到115%,低于8月的116%。原因主要是非洲的成员国仍未达到增产要求,投资不足和维护问题阻碍了安哥拉和尼日利亚提高产量的努力,预计这个问题在不久的将来继续影响这些西非产油国。尽管美国、印度等主要消费国都强力呼吁OPEC增加产量,但OPEC的实际领导者沙特阿拉伯为OPEC+的逐步增产政策进行了辩护。沙特阿拉伯指出,任何来自产油国组织OPEC+的额外原油对抑制天然气成本飙升无济于事,并预测如果北半球的冬天比往常更加寒冷,石油需求可能会每天增加多达60万桶。

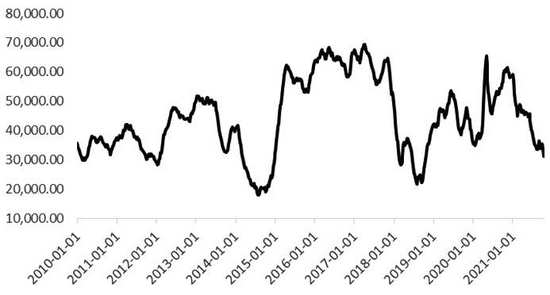

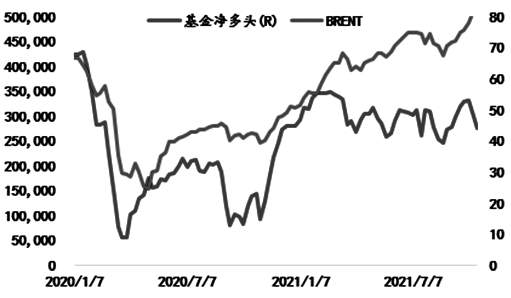

图为俄克拉荷马州库欣原油库存 需求方面,目前中国和印度市场亮点不多。虽然10月中国成品油市场一度因为供应量紧张,价格上涨,但造成这一局面与今年中国原油进口明显降速有一定关系,因对非国有原油配额的管理日趋严格,一些民营地方炼厂迫于原料供应受限,不得不下调开工率,从而形成成品油市场供应紧张、原油需求下降的局面。但这些在能源危机忧虑面前似乎都没有引起原油投资者的足够重视,市场关注焦点仍然是爆发于欧洲和亚洲的天然气和煤炭供应不足危机,以及今年北半球可能迎来的寒冬天气。 根据国家气候中心最新消息,今年7月以来,赤道中东太平洋海温持续下降,预计10月进入拉尼娜状态,并于冬季形成一次弱到中等强度的拉尼娜事件。鉴于2020—2021年秋冬季曾出现拉尼娜事件,2021年将是“双拉尼娜年”,这样来看,今年冬季气温异常的可能性还是比较大的。进入冬季,亚洲消费大国各地已经开始降温,北方地区的温度预计将下降到接近冰点。亚洲的煤炭和天然气价格上涨,将导致一些终端用户转而使用成本较低的石油作为取暖燃料替代品。在紧迫的能源危机面前,我们也看到,在一系列制度措施推出之后,我国煤炭供应难题有望得到缓解,这也有助于缓解全球范围内能源供应紧张问题。综合来看,四季度能源危机的发酵程度对油价的表现起到至关重要的作用。 另外需要注意的是,随着寒冷季节来临以及各国陆续放松防控措施,美国、俄罗斯、英国、新加坡等多个国家的新冠肺炎疫情出现反弹趋势,引发担忧。俄总统普京甚至不得不宣布10月30日至11月7日全国放带薪假,以击退新一波疫情。据英国《每日电讯报》、CNN等媒体报道,在过去两周,英国近50万人感染新冠肺炎病毒。英国卫生大臣贾维德警告说,如果不立即采取措施,英国的每日新增确诊病例可能升至10万例。他呼吁政界人士起带头作用加强防疫,包括在人群聚集的地方戴口罩等。贾维德还敦促民众尽快接种加强针。在欧洲大陆,多国疫情也和英国一样急速恶化。如果疫情持续升温将再次对原油市场脆弱的需求产生压力,对此沙特阿拉伯也反复强调OPEC+增产计划必须保持谨慎,以应对目前仍然严峻的疫情形势。 全球范围内油价区域表现强弱差异明显 虽然油价整体强势,但值得注意的是近期原油市场地区间呈现明显的强弱分化,中国市场表现最弱,中东地区油价同样表现较弱,BRENT原油走势强于这2个地区的表现,但也明显弱于WTI的表现,这一点从月差结构和基金持仓变化上也体现得非常明显。数据显示,最近2周基金在BRENT和WTI原油上采取了完全不同的策略,一方面持续减持BRENT原油的净多头寸,另一方面在增加WTI原油的净多头寸。截至10月19日当周,BRENT原油期货合约投机性净多头头寸减少23754手至277167手,创7周新低,而WTI原油期货合约投机性净多头头寸增加23444手至363893手。这种差异可以理解为区域供需差异,但我们也注意到相对国际贸易市场来说,虽然市场供应压力不大,但是全球经济恢复仍面临较大的压力,原油市场供需局面仍然较为脆弱,就如同沙特阿拉伯表态的那样:我们可以增产,但多生产出来的原油谁能消化得了呢?

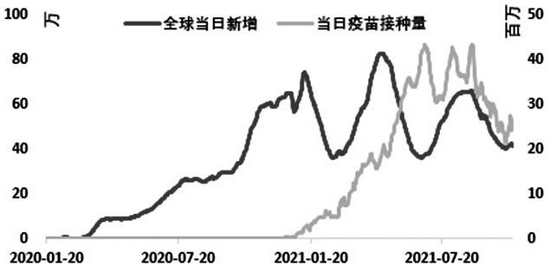

图为全球当日新增与当日疫苗接种量 在能源危机没有化解或者降温之前,油价的调整需求也在不断被延后,不过油价持续上行给经济带来的压力,后续对产业的负反馈也将逐步增强。我们也注意到原油近期波动明显收窄,似乎市场正在酝酿着更大的行动,就看多头和空头哪一方先进行市场催化。所以,在这种行情不明朗的情况下,建议投资者务必控制好风险,谨慎参与市场,切勿重仓押注。

图为BRENT基金净多头(作者单位:海通期货) |

|

|  |

|

微信:

微信:

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。